金融庁と日本経済新聞社が共催する、ブロックチェーン(分散型台帳)技術に関する国際会議「BG2C FIN/SUM BB」。

「ブロックチェーンの健全な発展と新しいビジネス創造のために」をメインテーマに掲げ、8月24日〜25日の2日間で、東京・日本橋およびオンラインのハイブリッド型で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第4弾・第5弾では、「新時代のKYCルール -暗号資産とFATFルールの共存に向けて」というテーマで設置されたセッションの様子をお伝えする。

まず前編では、本セッションの前提となる各種知識や背景について解説する。政府間タスクフォースとして金融規制のルールメイキングを先導するFATFや、そこから勧告される遵守されるべき各ルール、そしてそれらに対する取り組み状況を報告したFATFレポート内容など、セッションで取り上げられる内容を前提にお伝えする。

AML/CFTのためのKYC業務

はじめに、そもそもKYCとは何かについて改めて振り返る。

KYCとは「Know Your Customer」の略。直訳すると「顧客のことを知る」ということで、具体的には多くのケースで「本人確認業務」のことを示す。業界や人によっては「反社チェック」や「与信審査」のことをピンポイントで示すこともあるが、本記事では、古くからKYC業務を実施してきた金融業を念頭にして、KYC=本人確認業務という捉え方で進める。

※本人確認と混同しやすい用語として「当人認証」というものがあるが、これは本人確認後のアカウント登録後に、アカウントの繰り返しの利用に際して「その操作を行なっているのが本人か」という同一性の確認を行うために実施されるものである

本人確認(KYC)と当人確認(認証)とID連携(一般社団法人OpenIDファウンデーション・ジャパン「サービス事業者のための、本人確認手続き(KYC)に関する調査レポート」より)

本人確認(KYC)と当人確認(認証)とID連携(一般社団法人OpenIDファウンデーション・ジャパン「サービス事業者のための、本人確認手続き(KYC)に関する調査レポート」より)

なぜKYCが必要かというと、平たく言えば「犯罪の抑止」がその目的として据えられている。よく「AML/CFT」という言葉が出てくるが、これは「マネーロンダリング及びテロ資金供与対策」のことで、組織犯罪やテロ活動への資金流入を阻止するべく、例えば金融機関等の取引時確認や取引記録等の保存、さらには疑わしい取引の届出義務などが、我が国のケースでは犯罪収益移転防止法等を準拠法として定められている。

※KYCについては、TRUSTDOCK社によるこちらの記事が、最も体系だってまとまっているのでおすすめだ

政府間タスクフォース「FATF(金融活動作業部会)」

だが、そもそもAML/CFTというものは、日本やアメリカなど一国だけが厳格に規制を強化しても効果が上がるものではない。犯罪者が活動場所を移動して、規制の緩い国で犯罪活動を行うことができないよう、国際的な協調を前提に規制ネットワークを敷いていく必要がある。

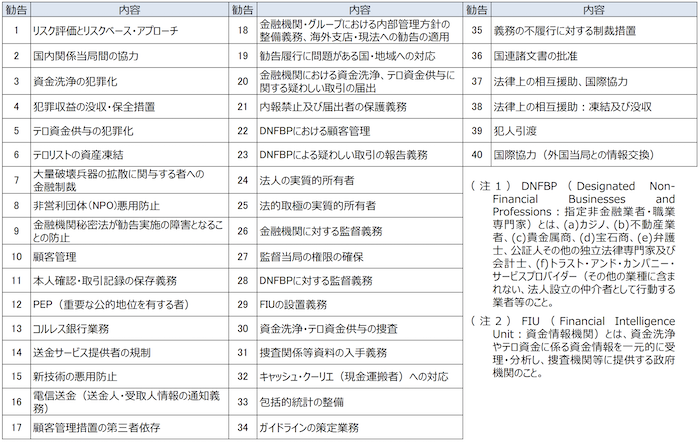

そこで設立されたのが金融活動作業部会、通称「FATF(Financial Action Task Force、読み方:ファトフ)」である。これはもともと、マネーロンダリング対策における国際協調を推進するために1989年に組織された政府間タスクフォースなのだが、2001年の米国同時多発テロ事件の発生に伴い、テロ資金供与に関する国際的な対策と協力推進にも指導的な役割を果たすようになった。現在ではOECD加盟国を中心とする37の国と地域および2つの国際機関(EC、GCC)が参加しており、AML/CFTの国際基準となる「40の勧告」(以下、FATF勧告)を策定して、当該国の金融機関に対してその遵守を求めている。

画像出典:FATF「40の勧告」(第4次勧告)(財務省国際局「金融活動作業部会について」)

画像出典:FATF「40の勧告」(第4次勧告)(財務省国際局「金融活動作業部会について」)

上表11番の通り、このFATF勧告において身分証明書などを用いたKYCの実施が策定されている。我が国においてもこの流れを汲んで、1992年の「疑わしい取引の届出制度」の創設に始まり、2000年の「組織的犯罪処罰法」、2003年の「金融機関等本人確認法」施行をそれぞれ経て、2008年には犯罪収益移転防止法(以下、犯収法)として一本化。今日に至るまで複数回の改正を経て、特定事業者への規制強化を進めている。特に2008年に日本がFATFから受けた第3次対日相互審査においては、当時の40勧告および9の特別勧告のうち計25の勧告項目が“要改善”(不履行と一部不履行の合計)と評価されたことから、犯収法の改正をはじめ、改正テロ資金提供処罰法(2014.12)や国際テロリスト財産凍結法(2015.10)など、関連法令の整備等を進めていった。もちろん日本のみならず、世界中の主要なセンターでも法制化されている状況である。

ちなみに、本記事では便宜的に金融業にフォーカスしているが、例えば犯収法においては金融機関のみならず、クレジットカード事業者や宅地建物取引業者、司法書士や弁護士といった各士業も、特定事業者として規制の対象となっている。

VAおよびVASPへの対応検討を始めた2018年

FATF勧告内容「The FATF Recommendations」※同ページにて、これまでのアップデート履歴を確認することが可能

FATF勧告内容「The FATF Recommendations」※同ページにて、これまでのアップデート履歴を確認することが可能

このFATFをはじめとする規制サイドの大きな課題の一つは、急速に進化し続けるテクノロジーへの対応である。昨年のFIN/SUMの「RegTechおよびSupTech」に関するセッション記事でも言及した通り、例えば米国の大統領経済顧問委員会(CEA)は、2012年時点で直接的および間接的に発生した規制に関わるコストをGDPの約 12%と推計しており、さらに英国でも昨年時点までに施行された規制に関わるコンプライアンスコストを累計でGDPの10%を超えると推計している。

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]つまり、あらゆる国と業界においてデジタル・ネイティブな規制が求められており、それはこの金融業界においても同様。ビットコインやイーサリアムといった、暗号資産への対応も喫緊の課題となった。

そんな背景の中、2018年10月にはFATF勧告が改訂され、AML/CFT要件が仮想資産のコンテキストでどのように適用されるかを明確にするべく、新たにVA(Virtual Asset:仮想資産(※))及びVASP(Virtual Asset Service Providers:暗号資産サービスプロバイダー、読み方:ヴァスプ)の定義が追加。翌2019年2月には勧告15(新技術の悪用防止)に関する解釈ノートも公開され、犯罪やテロに仮想資産が使用されることを防ぐべくVASPに登録制又は免許制を導入し、FATF勧告で要請される関連措置を遵守させるべきとの内容が明示された。また、それに対して各国の規制当局も、必要に応じて免許および登録の撤回や制限、停止などの懲戒や金融制裁などを執行する権限を持つべきだと示し、暗号資産関連事業者に対する具体的な国際規制方針が明確化していった。

※我が国では金融庁の掛け声に合わせて「暗号資産」という呼称が一般使用されているが、FATF勧告におけるVAについては、区別の意も込めて「仮想資産」と表記する

このような、仮想資産や関連業者に対するFATF基準の適用は、2019年6月8日〜9日にかけて福岡で開催された「G20財務大臣・中央銀行総裁会議声明」においてもそのコミットメントが再確認されており、同月21日には上述の解釈ノートが正式にFATF基準として採用。その際、同改訂において併せて追記・修正されたものの一つが、今回のセッションでも話題となる、暗号資産取引所における「トラベル・ルール」の適用である。

暗号資産分野でも適用となる「トラベル・ルール」

トラベル・ルールとは、元々は銀行等の金融機関が国外送金を取り扱う際に、送金者の氏名や口座番号、住所等の情報を相手先の金融機関に送信することを求める取り決めのこと。1900年代半ばには金融業界が採用したとされているもので、銀行送金においてはすでに一般的なやり取りである。

これを、暗号資産の分野でも適用するとなったのが、2019年6月の改訂FATF勧告。これまでは暗号資産のアドレスのみ用いてコイン送金等を行っていたわけだが、今後は暗号資産取引所(以下、VASP)間の送金においてもトラベル・ルールを適用し、同様の個人情報の提出が必要になると、勧告16にて示された。

暗号資産における個人情報とは、具体的には以下の5点。

- 送金者(オリジネーター:仕向け人)の氏名

- 送金者のウォレット等の口座番号(トランザクション処理時に利用)

- 送金者の住所、国民識別番号、顧客識別番号等、送金者の利用期間や利用日、出生地を一意に決めるもの

- 受信者(ベネフィシャリー:被仕向け人)の氏名

- 受信者のウォレット等の口座番号(トランザクション処理時に利用)

これについては大きく2つの論点が注目されている。

プライバシー保護の観点からみた課題

一つはプライバシー保護の観点。

この内容を遵守するということは、個人情報を管理するための中央集権的な仕組みを取り入れること。一方で暗号資産を暗号資産たらしめる特徴やメリットの一つは、その非中央集権的なあり方にあるとも言え、2019年6月にトラベル・ルールがFATF勧告に盛り込まれた直後に開催された「仮想資産サービス提供業者サミット」(以下、V20)では、この厳しい基準に対する喧々諤々の議論が交わされた。

非中央集権的な暗号資産の属性を保持しつつ、以下にFATF新勧告の内容を遵守するかが、大きなディスカッションポイントとなっている。

技術的観点からみた課題

もう一つは技術的な課題。

そもそも、暗号資産というものは取引所を介さずとも、プライベートウォレットを通じて直接送金することができる。勧告では、プライベートウィレットから入金を受ける際は、送金者の情報を申告させる必要があるとしている(プライベートウォレットへの出金については不要)。だが、そもそもそのアドレスがVASPからなのか個人からなのかを判断するのが、容易ではない。だからこそ、個人情報のやり取りが必要となる取引なのか否かの判断自体が、技術的に難しい状況tいうわけだ。

また、該当取引が個人情報の提出が必要なものとわかったところで、VASP同士による個人情報のやり取りをセキュアに実施する仕組み作りも、簡単にはすまない話だ。私たちがメッセンジャーやEメールを使ってやり取りするのとは訳が違い、しっかりとセキュリティ担保の取れたインフラを構築する必要があるので、実質的な対応コストが大きくかかってしまうことが想定される。

さらに、例えば2つのVASPにおいて同一人物が2つの氏名を登録している場合も問題である。この場合で議論されるのは、KYCを通り抜けた偽名ではなく、本名表記が2つある場合だ。例えば中国人や香港人は英語名を持っていることがあり、VASPの基準言語によっては中国氏名と英語氏名、それぞれに併せて別で登録するケースも存在するだろう。この場合、取引間VASPは、氏名の同一性をどのように判別し、情報が正しいことを証明するのか。これも技術で解決するのか運用でカバーするのかが議論となっている。

VA/VASPに対するFATF新勧告への評価・反応について

このように、全体を俯瞰してみると、トラベル・ルールに代表されるFATF勧告は、よりトラディショナルな金融制度に寄せる方向で動いているようにも見える。それもそのはずで、本来的にFATFのもつ役割とは、既存金融システムの適切な保護と運用にあるからだ。

一つの観点として、新技術に対応する規制を厳しくすると、全体として金融サービス市場の有効性が逓減し、FinTechスタートアップをはじめとする民間企業の競争力も中長期的に低下することになる。例えばトラベル・ルール一つ考えてみても、上述のように規制を厳格化することで、規制対象ではない個人間での取引数が増えることが懸念されている。一方で、同じくFinTechスタートアップらにとっては、FATF基準のような厳格な規制を遵守することで、銀行といった既存金融機関との共創に向けたフィルタリングを超えやすくなることも考えられる。

つまり、本来的には“第一原理”的にデジタル・ネイティブな規制アーキテクチャを組む必要があるものの、既存事業者と新興事業者が混在して切磋琢磨する現市場においては、ベストプラクティスと考えることもできるだろう。もちろん、捉え方は人それぞれだ。

2020年7月公表の「12ヶ月レビュー報告書」

最後に直近の動きについて。FATFは2020年7月に、世界各地のFATF基準への取り組みに関するモニタリングレビューをまとめた報告書「暗号資産・暗号資産交換業者に関する新たなFATF基準についての12ヵ月レビューの報告書」を公表した。

(同時に公表された「いわゆるステーブルコインに関するG20財務大臣・中央銀行総裁へのFATF報告書」については、本記事では扱いません)

12 Month Review of Revised FATF Standards – Virtual Assets and VASPs

12 Month Review of Revised FATF Standards – Virtual Assets and VASPs

レポートは、以下5つのセクションに分化されてまとまっている。

- セクション1:マネーロンダリングとテロ資金調達のリスクと仮想資産市場が2019年6月以降どのように変化したか

- セクション2:改正基準の実施における管轄区域の進展について

- セクション3:旅行規則実施のための技術的解決策の開発を含む、改訂された基準の実施における民間部門の進展について

- セクション4:改訂されたFATF基準とガイダンスで特定された問題について

- セクション5:仮想資産に関するFATFの次ステップについて

具体的なサマリーとしては、報告している54法域のうち35法域はFATF基準をクリアしており、残る19法域ではまだ国内法に改正基準を適用していない。またクリア法域のうち、32法域はVASPを規制対象としており、3法域はVASPの活動そのものを禁止している。

このように、VASPの監督とVASPによるAML/CFT義務の実施は初期段階ではあるものの、進展の証拠があり、上述のトラベル・ルール実施を可能にする技術ソリューションの開発も進んでいることから、現基準の改訂の明確な必要性は確認されていないとした。

一方で、暗号資産セクターの動きは引き続き早くダイナミックでもあるので、1年だけのモニタリングでは十分な影響の分析は難しいとの判断から、FATFでは引き続きVAとVASPへの強化された監視を継続。2021年6月までに2回目12ヶ月レビューを実施することで合意している。これにより、各法域は現基準を国内で法制化するための期間を2年間確保したことになり、また暗号資産業界は、グローバルにトラベル・ルールのソリューションを導入するための時間を確保したことになる。

また2020年10月までに、疑わしい取引(Red Flag Indicators)及び適度に抽象化された犯罪事例を公表することで、暗号資産取引におけるML/TFリスク、及びML/TF目的での暗号資産の悪用の可能性に対する理解を引き続き促進すると、そのためにも同団体のコンタクト・グループ(※)を通じて、VASPやソリューション・プロバイダー(technology providers)、技術者(technical experts)、学者を含む、民間セクターとの対話を継続・強化するとした。

※コンタクト・グループ: VAおよびVASPに関するFATF基準の採択(2019年6月)を受け、業界との対話および基準遵守に向けた業界の取り組みのモニタリングのために、FATFの政策企画部会(PDG)傘下に設立されたWG。金融庁の羽渕貴秀 総合政策局総務課国際室国際政策管理官が、同グループの初代共同議長に就任している

なお我が国の金融庁は、この12ヵ月レビューを実施するFATF傘下のコンタクト・グループ共同議長として、業界との対話促進や同報告書の取り纏めに貢献している。

———————————–

以上が、BG2Cセッション「新時代のKYCルール -暗号資産とFATFルールの共存に向けて」の前提となる背景動向・知識となる。後編ではこの内容をベースに、セッションの内容をお伝えする。

[clink url=”https://lovetech-media.com/eventreport/20200908bg2c05/”]

BG2C FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. 自己主権型アイデンティティ(SSI)がもたらす、新しい社会のありよう

[clink url=”https://lovetech-media.com/eventreport/20200831bg2c01/”]Report2. TRUSTDOCKが考える、デジタルアイデンティティ社会実装の進め方

[clink url=”https://lovetech-media.com/eventreport/20200901bg2c02/”]Report3. アイデンティティ管理に、ブロックチェーンを使うべきか否か

[clink url=”https://lovetech-media.com/eventreport/20200902bg2c03/”]Report4. FATFが進めるVA・VASPへの対応概要と、12ヶ月レビュー報告書の内容

[clink url=”https://lovetech-media.com/eventreport/20200907bg2c04/”]Report5. トラベル・ルール遵守に向け、業界とVASPが進める取り組みとは

[clink url=”https://lovetech-media.com/eventreport/20200908bg2c05/”]Report6. プライバシー保護技術の進展とAML対策のこれから(仮題)※9月上旬配信予定

Report7. 新興国におけるブロックチェーン活用から見る、デジタル包摂のいま(仮題)※9月上旬配信予定

Report8. ブロックチェーンの社会実装はどこまで進んでいるか(仮題)※9月中旬配信予定

Report9. ブロックチェーンを活用した次世代送金基盤「Ripple」のいま(仮題)※9月中旬配信予定

Report10. 世界のユースケースに見るブロックチェーンの可能性(仮題)※9月中旬配信予定

Report11. G20声明を踏まえた、次なるグローバル協力によるブロックチェーンガバナンス(仮題)※9月中旬配信予定