World FinTech Festival Japan

日本時間の2020年12月7日(月)~11日(金)、世界40都市以上が繋がるグローバルイベント「World FinTech Festival」(以下、WFF)がオンライン開催された。

WFFとは、シンガポールで毎年開催されているSingapore FinTech Festival(以下「SFF」)を主流としたもので、2020年は新型コロナウイルス感染拡大防止の観点から現地開催ではなく、各国にてパートナーイベントを同時開催する方針に転換。オンラインで世界中のFinTechムーブメントを繋ぎ、最先端の情報発信と議論が行われるという、世界最大級のネットワーク型FinTech祭典として実施された(東京トラックは12月7日・8日の2日間にわたって開催)。

基調講演をする中西健治 参議院議員 財務副大臣

LoveTech Mediaでは今回、WWF Japanのメディアパートナーとして複数のグローバルアジェンダに沿ったFinTechセッションについてレポートする予定だ。第1弾となる本記事では、「How did ESG Investing take over the mainstreaming position? Where is it going?(ESG投資はなぜメインストリームになれたのか?今後どこへ向かうのか?)」というテーマで設置されたオープニングセッションの様子をお伝えする。

なおESG投資については、経済産業省ホームページにて、以下のように定義されている。

ESG投資は、従来の財務情報だけでなく、環境(Environment)・社会(Social)・ガバナンス(Governance)要素も考慮した投資のことを指します。特に、年金基金など大きな資産を超長期で運用する機関投資家を中心に、企業経営のサステナビリティを評価するという概念が普及し、気候変動などを念頭においた長期的なリスクマネジメントや、企業の新たな収益創出の機会(オポチュニティ)を評価するベンチマークとして、国連持続可能な開発目標(SDGs)と合わせて注目されています。

-引用元:経済産業省「ESG投資とは」

《登壇者》

- 松井 キャシー

元ゴールドマン・サックス証券株式会社 副会長 ※2020年末に退職 - 田代 桂子

株式会社大和証券グループ本社 取締役兼執行役副社長 - 村上 由美子

OECD東京センター OECD東京センター所長 - 夫馬 賢治(※モデレーター)

株式会社ニューラル CEO

ESGは投資プロセスのバリュードライバーになりつつある

まずはESG投資というメイントピックについて、松井氏よりイントロダクションがなされた。

松井氏:「ESG投資は、2015年に開始された国連のSDGsへの注目の高まりによって促進されており、国連の持続可能な開発目標を投資の文脈に置き換える具体的なアプローチとして説明することができるでしょう。」

ここ数年で諸外国を中心に大きく注目されているESG投資だが、その起源となる思想は「社会的責任投資」、通称SRI(Socially Responsible Investment)からスタートしている。SRIは1920年代のアメリカから始まった考え方で、当時は1920〜1933年の禁酒法に見られるように、キリスト教倫理が前面におし出される形で、教義に反するタバコやギャンブル、ポルノなどの“Sin Stock”と呼ばれる銘柄を投資ポートフォリオから除外していくというネガティブ・スクリーニングが行われていた。1960年代から80年代にかけては、今度はベトナム戦争下における反戦運動の流れから、米公務員年金基金等がナパーム弾や枯葉剤を取り扱う企業の株式を売却するといった動きが出てくる。

その後1990年代になると、1992年の国連環境開発会議(地球サミット)をきっかけに環境破壊を助長している企業への投資を除外するエコファンドが米英を中心に次々と立ち上がり、さらに2000年代になると、性別の多様性や低炭素排出量などといったエコな特性を持つ企業への積極的投資というポジティブ・スクリーニングが広がっていくこととなる。

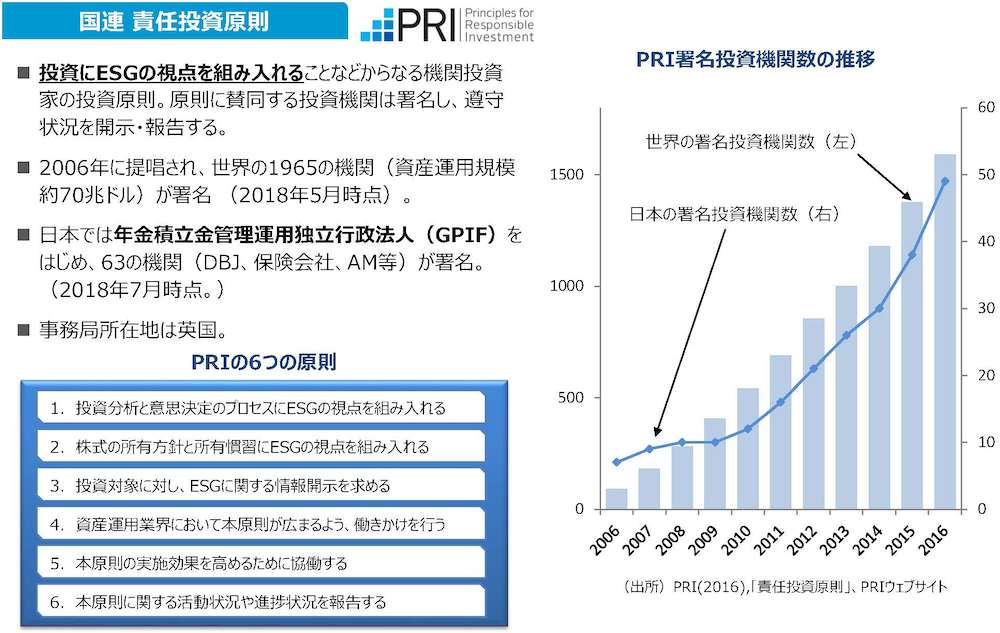

一方で2003年には国連環境計画・金融イニシアチブである「UNEP FI」が発足し、翌2004年に “The Materiality of Social, Environmental and Corporate Governance Issues to Equity Pricing”という画期的なレポートを発表。ここでESGを考慮することで株主価値を上げられるかというミッションが据えられ、その上で、2006年には国連責任投資原則(Principles for Responsible Investment:以下、PRI)が発足した。PRIは、投資にESGの視点を組み入れることなどからなる機関投資家の投資原則で、以下6つの原則で構成されている。

画像出典:経済産業省「ESG投資」

松井氏:「日本のGPIF(年金積立金管理運用独立行政法人)を始め、世界中の公的年金制度等における機関投資家は、持続可能な投資のためには財務のみならず非財務領域のリスクにも注意を払う必要があることを理解しているからこそ、投資ポートフォリオ全体でいかにESG投資を組み込むかを理解しようとしています。」

PRIの署名機関数はここ6年間で急増しており、2020年で3,000を達成。AUM(運用資産残高)も45兆米ドルから100兆ドルを超えるまでに至った。

松井氏:「ESG投資が爆発的に広まっている要因は、大きく4つ挙げられます。第一に、ESGが投資パフォーマンスと結果を牽引していることが、エビデンスを伴う形で明らかだからです。第二は投資家需要の高まりで、第三は規制の強化です。そして第四は、ESGは最終的には受託者責任のファンドマネージャーの仕事だからです。つまりESGは、もはや単なるコンプライアンスの問題ではなく、投資プロセスのバリュードライバーになりつつあるのです。

もう一つ良いニュースとして、例えばSASB(Sustainability Accounting Standards Board)やTCFD(※)などといった非常に有望な取組は、いずれも投資家のイニシアチブによって推進されているものだと言えます。」

※TCFD:G20の要請を受け、金融安定理事会(FSB)により、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するため、マイケル・ブルームバーグ氏を委員長として設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指す(TCFDコンソーシアムより)

日本のESGは、投資家・企業側の双方でまだ拡大の余地がある

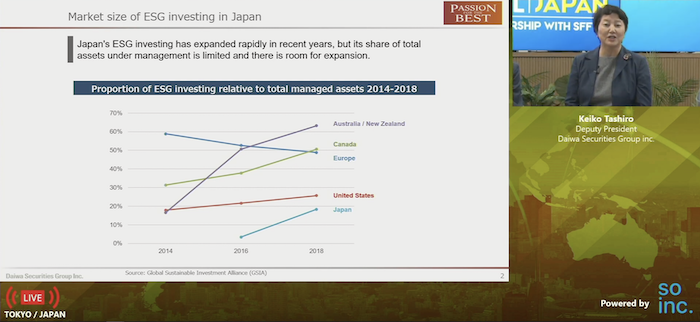

大和証券グループの田代氏からは、具体的なデータ資料によるESGの現状説明がなされた。

こちらは2014〜2018年の間における、総運用資産に対するESG投資の割合の変遷を示すグラフ。2018年時点では、ヨーロッパは約50%、米国は25%前後、そして日本は20%となっており、国内のESG投資は2016年以降で急激に伸びてきていることがわかる。

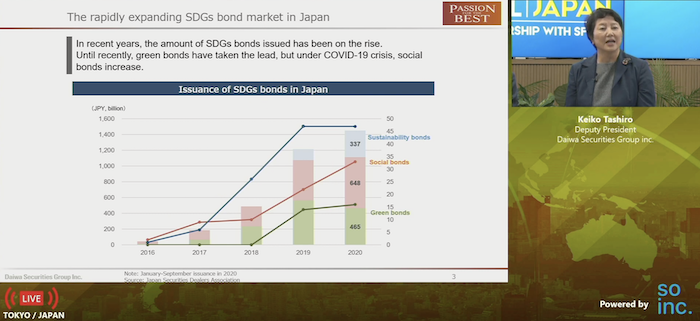

こちらは日本におけるSDGs債市場の変遷について。2018年から2019年にかけての発行数が大幅に増加しており、2020年9月の時点で2019年全体から17%増加していることがわかる。また、2019年まではグリーンボンドが国内市場をリードしていたが、Covid-19の影響によって、ソーシャルボンドとサステナビリティボンドが増加したことも明らかだ。特に後者については、前年比で2倍以上に増加している。

田代氏:「アメリカやヨーロッパと比較するとまだまだ低いものの、全体的な数値としては非常に高く、私たちは正しい方向に向かっていると言えるでしょう。」

画像出典:TCFDコンソーシアム「TCFD賛同企業・機関」(2021年1月27日時点)

こちらは、先ほども出てきたTCFDに賛同を示した企業・機関の数を国別に示したグラフ。世界全体では1741の企業・機関が賛同を示しており、その中で日本は340と、最も多くの企業・機関が賛同の意を示していることがわかる(いずれも2021年1月27日時点のデータ)。

このような状況を形成する要因として、田代氏は3つの関係に着目して説明した。まずは「企業」と「消費者」の関係性についてだ。

田代氏:「日本の消費者は活動的ではない傾向があり、また品質を特に重視する傾向があるので、品質に問題があった場合は製品を購入しないという選択を多分に取ります。この辺りはメディアとの関係性によるところもあるのでしょうが、企業をボイコットするというアクションが往々にしてとられるため、日本企業の消費者に対する意識は、欧米企業のそれとは少し違うと言えるでしょう。」

二つ目は、「企業」と「株主」の関係性について。上場企業によるコーポレートガバナンスのガイドラインとして策定された原則・指針「コーポレートガバナンス・コード」は、コーポレートガバナンスの向上を目的とした機関投資家の行動規範である「スチュワードシップコード」と同年の2014年に発行されているのだが、それ以前は日本の株主は非常に消極的である傾向があったことから、ESGが主流にならなかった要因の一つであったと言えるだろう。

そして最後の三つ目は、「資産運用会社」と「資産保有者」の関係性について。ヨーロッパでは、資産保有者の多くは自分のお金がどこに投資されているかの把握と理解が重視されるので、年金基金のような資産運用会社がESGムーブメントの先頭に立っていた。一方で日本では、人々は自分たちのお金がどのように投資されているかについて声を上げることはほぼない。その点についても、日本におけるESGが活性化しなかった要因の一つと言えるのではないだろうか。

田代氏:「今現在、日本におけるコーポレートガバナンスはホットな話題であり、年々進化もしているので、ナンバーワンになっていく可能性は十分にあると考えます。菅新首相は、2050年までに日本がカーボンニュートラルになることを約束すると発表しました。今後ますます、多くの日本企業が連携し合い、より環境に配慮するようになるでしょう。

日本のESGは、投資家側からも企業側からも、まだまだ拡大の余地があると思います。」

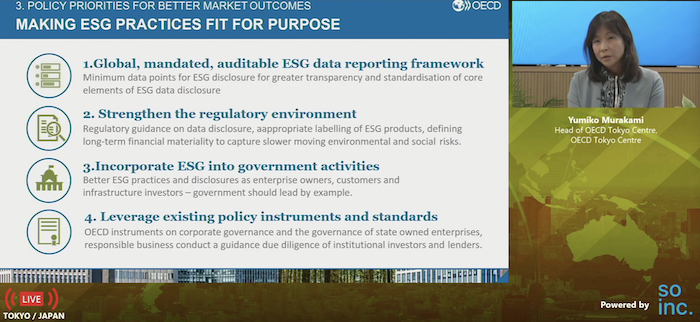

目的にフィットしたESG実践のための4アプローチ

三人目となるOECD東京センター所長・村上氏からは、ESG評価にまつわる課題と、それに対するOECDによる取り組みを中心に解説がなされた。

村上氏:「ナスダックが先週(2020年12月1日)、上場企業に対して人種的マイノリティーやLGBT、女性といった多様性ある取締役の登用を義務づける方針を明らかにしました。まさに、ここでのESGの議論に関連しているニュースだと思います。取締役会側に課せられた受託者責任は、企業の経済的利益だけでなく、企業の経済的責任に伴う社会的およびコミュニティ的責任も最大化するために実行されることが期待されています。」

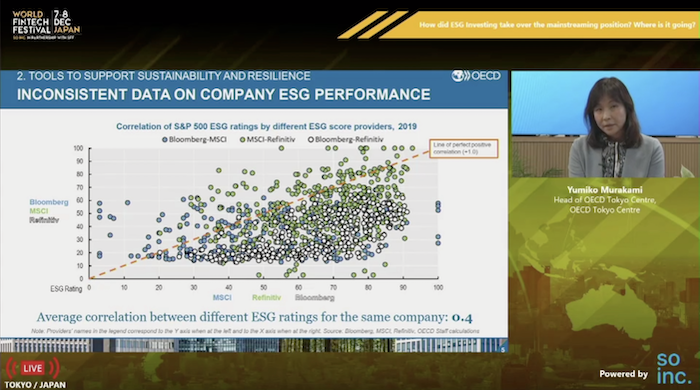

こちらは、企業のESGパフォーマンスに関するデータ分布を表したもの。見ての通り一貫性がほとんどないため、利用可能なデータポイントまたは利用できないデータポイントを理解するのが非常に困難であることがわかる。

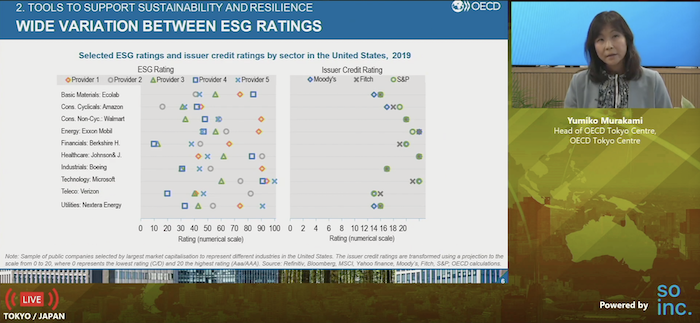

もう一つ、こちらはESG格付間の変動を示したものだが、ここでも先ほどと同様に、機関間で見た際の一貫性が大きな課題であることがわかる。投資家は、ESGデータポイントと財務実績との間にある強い相関関係を見たいと思うだろうが、現在の状況に基づくと相関関係を特定することは依然として非常に難しいと言えるだろう。

これに対してOECDでは様々な観点による議論を行なっており、ここではその中から4つが紹介された。

まずは、グローバルで義務付けられた監査可能な「ESGデータレポートフレームワーク」が必要だということ。一貫性を見い出すためには、企業が報告しやすく、それでいて監査もしやすく、投資家にとっても理解のしやすいものが義務付けられる必要があるだろう。これは、ESGデータ開示のコア要素の透明性と標準化を向上させるための、ESG開示の最小データポイントだと言え、実現には各ステークホルダーの協力が必要不可欠であると言える。

第二のポイントは規制環境。特に金融規制の観点からは、政府の規制機関と資本市場の参加者の間のより良い調整が必要になるという。具体的には、データ開示に関する規制ガイダンスやESG製品の適切なラベル付け、動きの遅い環境および社会的リスクを捕捉するための長期的な財務上の重要性の定義など、多くの国で多くの改善が見られる分野であるが故に、緊急に行う必要がある。

ポイント三つ目は、政府の役割の強化。ESGを政府の活動に組み込み、企業の所有者や顧客、インフラ投資家としてのより良いESG慣行とディスクロージャーを先導するべきである。例えば環境リスクについて考えると、多くの長期的なリスクの縮小が見られてきている。これは、政府の役割が大きくなって加盟国間での話し合いがなされていることに起因していると言える。

そして最後四つ目は、既存の政策手段やグローバル基準を活用するということ。

村上氏:「私たちがグローバル・コーポレートガバナンス・コードとして確立したものは、世界中の多くの国々にあります。たとえば、東京証券取引所と金融庁が数年前に日本向けに作成することを決定したとき、それは日本のコーポレートガバナンス・コードのモデルでした。他の多くの国でも実際に当てはまる可能性があるものです。

もう一つ、私の方で言及したいのは、OECDによる “Responsible business conduct” です。これは、コーポレートガバナンスと国有企業のガバナンスに関するOECD文書で、責任ある企業による機関投資家とリーダーのデューデリジェンスによるガイダンス実施を促すものです。企業にとっては優れた基準となる可能性があり、多くの加盟国および非加盟国と共有しています。これら既存のガイドラインと手段が、他の多くのアクターによって実際に使用されていることを知っていただければ幸いです。」

2050年のカーボンニュートラル社会に向けて

セッション後半では登壇者3名によるパネルディスカッションが行われ、COVID-19が投資動向に与えた影響や、日本と世界の意識の違い、SDGs達成に向けたイノベーションのあり方など、様々なテーマによるディスカッションがなされた。

ここでは最後に、2020年10月26日の菅義偉首相による国会での所信表明演説の中で表明された、2050年までにカーボンニュートラル(二酸化炭素ネット排出量ゼロ)にするという政策目標に対する松井氏のコメントを紹介する。

松井氏:「まず第一に、この非常に大胆な目標を発表してくれた日本政府を賞賛したいと思います。ESGの中で、「S(Social:社会)」と「G(Governance:ガバナンス)」については日本はランクが低くなっていますが、実は「E(Environment:環境)」については比較的高いことをご存知でしょうか。

日本が実際に重要なリーダーシップの役割を果たすことができれば、2050年までに政府だけでなく、民間企業もカーボンニュートラルへと導くことができると思います。非常に大きな挑戦なので、とても興奮しています。」

本セッションの動画

WFF Japanの全セッションは、YouTube「So Inc. チャンネル」にアップロードされています。