2021年9月29日(水)〜10月1日(金)にかけて東京・日本橋の会場およびオンライン配信のハイブリッド形式で開催された、日本経済新聞社主催の『金融DXサミット』(Financial DX/SUM、読み方:ファイナンシャル・ディークロッサム)。「持続可能な社会へ向けて加速するデジタル変革」というテーマのもと、国内外より、金融領域に関わる事業者や技術者・研究者、当局者、教育関係者などの様々なステークホルダーが一堂に会し、「金融 × DX」を軸とした多様なディスカッションを繰り広げた。

今回は「デジタル庁が推進する経済社会のデジタル化 〜契約・決済データを利活用した、新たな金融ビジネス創出について」というテーマで設置されたセッションの様子をお伝えする。

今年9月に発足されたデジタル庁が重点課題に掲げる「企業間の取引におけるデジタル化推進」は、2023年のインボイス制度導入、2024年のPSTNの廃止、2026年の約束手形の廃止といった電子化促進の契機に合わせ、短期的にはシステム間の連携のための標準化、中長期的には企業間取引のデータを活用した経営DXの進展やビジネスの創出を目指している。様々な取り組みの先にどのような新しい金融ビジネス像を描いているのか、各DX施策を打っている企業とともにディスカッションがなされた。

- 大久保 光伸(デジタル庁 国民向けサービスグループ 契約・決済チーム)※モデレーター

- 中林 紀彦(ヤマト運輸 執行役員)

- 新色 顕一郎(クレジットエンジン 取締役COO)

- 矢上 聡洋(GMOあおぞらネット銀行 企画・事業開発グループ CTO)

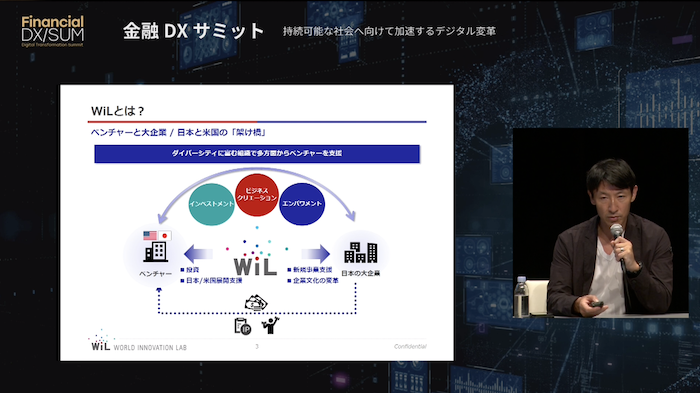

- 久保田 雅也(WiL Partner)

デジタル庁が進める次世代取引基盤とは

今回モデレーターを担当した大久保光伸氏が所属するのは、デジタル庁の中でも、民間・準公共分野のデジタル化、およびデータの利活用を推進する「国民向けサービスグループ」。教育や医療といった準公共分野から官民・業界同士の連携を促進し、また2025年までにデータの標準様式を整備するミッションを負っているチームである。

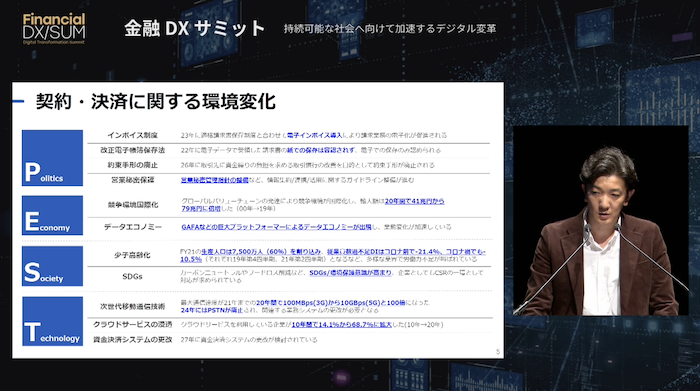

取り組みの背景にあるのは、2021年6月18日に閣議決定された「デジタル社会の実現に向けた重点計画」だ。ここでは、デジタル社会の形成に向けたトータルデザインとして「徹底した UI・UX の改善と国民向けサービスの実現」が示されており、また業種を超えた情報システム間の相互連携分野として、「電子インボイス」「契約・決済」「スマートシティ」の3分野が重要分野として指定されたのだ。

また、同年9月6日に総理官邸で行われた「第1回デジタル社会推進会議」でも、この暮らしのデジタル化促進について触れられ、デジタル庁主導で全体像の見取り図を描いて暮らしを変えるデータ連携の実現し、そのためにIPA(情報処理推進機構)のデジタルアーキテクチャ・デザインセンター(※)と連携していく方針が提示。2021年10月11日には、企業間の契約・決済について、全体像となる見取り図の設計に向けた検討の開始が、デジタル庁より発表されている。

※デジタルアーキテクチャ・デザインセンター:情報処理の促進に関する法律(第五十一条第一項第八号)に基づいたデジタル庁からの依頼に対して、運用および管理を行う者が異なる複数の関連する情報処理システムの連携アーキテクチャの検討結果をデジタル庁に提出する組織。産学官から集まった専門人材がチームとなって、上記対応の他にも、産業分野のデータ連携を中心的に推進している

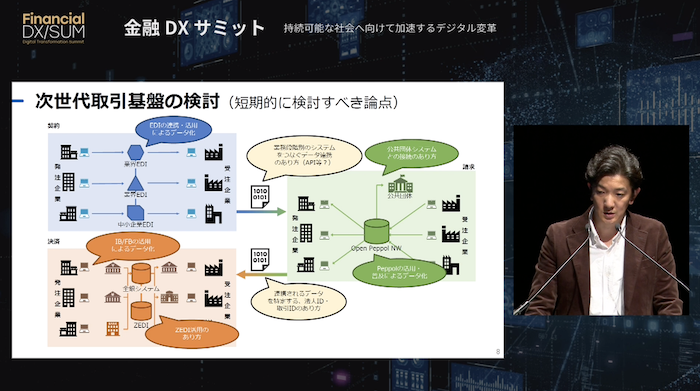

この中で大久保氏からは、実際の次世代取引基盤の全体概要が解説された。

「次世代取引基盤ということで、上流の契約から下流の決済までがスコープになりますが、現在紙や手作業で行われている企業間の取引フローをデジタル化し、生産性向上やデータ集約による新たな付加価値提供の機会創出を目指しています」(大久保氏)

短期的に検討すべき論点としては、業界ごとに個別最適化されたデータの連携となる。具体的には、契約まわりについてはEDI(電子データ交換)の活用や、決済周りについてはZEDI(全銀EDIシステム)およびインターネットバンキング・ファームバンキングの活用、そして国際規格「Peppol」(※)を使った発注企業・受注企業・公共団体等の繋ぎこみも示されている。

※Peppol:電子インボイスなどの電子文書をネットワーク上でやり取りするための文書仕様やネットワーク、運用ルールを定めた国際標準規格。非営利組織「OpenPEPPOL」が管理している。読み方:ペポル

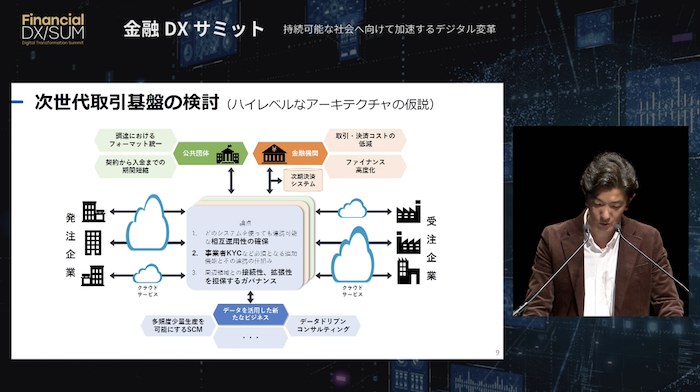

さらに、ハイレベルなアーキテクチャの仮説として提示されたのがこちらの関係図。今後としては、上述したような標準化や技術的整備に加えて、より多くのユースケースを民間企業と共に作り上げていく方針とのことだ。

「例えばGビズIDのような既存システムの活用を見せつつ、業界ごとに異なるデータセットについては、必要に応じてサブセット化したり、エクステンション化するなどして最適化を目指すコンセプトで、有識者の方々と議論をしていきたいと考えています」(大久保氏)

デジタル基盤の整備は一種の都市設計だ

では、このデータ連携領を進めるにあたって、民間企業ではどのようなデータ関連施策が走っているのだろうか。最初に紹介されたのは、ヤマト運輸株式会社の取り組みで、執行役員/デジタル機能本部 デジタルデータ戦略担当である中林紀彦氏から説明がなされた。同氏には、データサイエンティスト協会の理事や筑波大学大学院の客員准教授という一面もある。

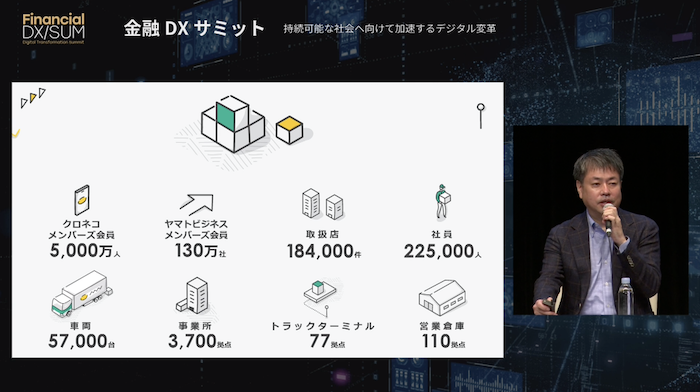

ヤマト運輸といえば、1919年に設立された超老舗企業。年間で約21億個の荷物を運んでおり、そのために上図で示したような強力なフィジカルリソースを持っている会社である。

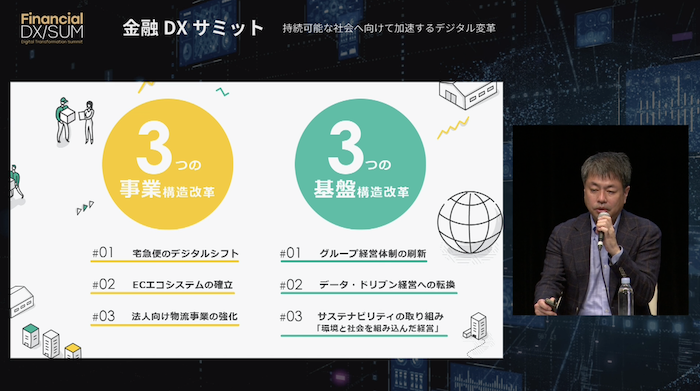

そんな同社では、次の100年に向けた経営構造改革プラン「YAMATO NEXT100」を2020年に策定・発表しており、そのための具体的な戦略として、3つの事業構造改革と3つの基盤構造改革を掲げて、自らのトランスフォーメーションを進めているという。

中林氏が担当してるのは、この中の基盤構造改革にある「データ・ドリブン経営への転換」部分、いわゆるDX推進だ。Society 5.0時代に向けて着々と投資を進めていることがうかがえる。

「弊社では「Yamato Digital Platform」と呼ばれるデータ基盤を整備しており、先述したフィジカルリソースをデジタル化して一種の「デジタルツイン」として活用することを想定しています。ここで、意思決定やシミュレーション、ダイナミックプライシングといった様々な施策を走らせる予定です」(中林氏)

では、実際にDXを進めるにあたって、どのような課題があるのか。大久保氏によると、契約や決済といった自社だけでは完結しない領域のデジタル化部分の取り組み方が、一つの課題になっているという。また同社ではYamato Digital Platformといったデータ基盤整備をすでに進めているわけだが、大企業のデータ整備は非常に大変な作業だ。その点については、以下のようにコメントする。

「デジタル基盤の整備は、一種の都市設計です。ちゃんと区画を用意・整備したうえで、区画整備の一つとしてデータモデルがとても重要だと思っています。標準的なデータモデルを作ることで、自社だけでなく他社も含めてデータ流通できるようになるでしょう」(中林氏)

汎用性の持たせ方に課題あり

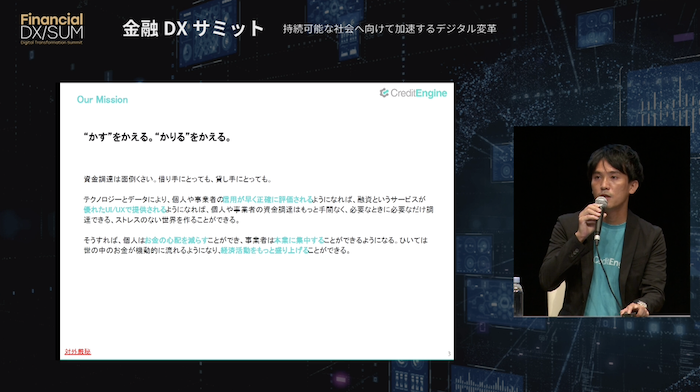

次に、FinTech企業であるクレジットエンジン株式会社では、オンライン融資管理システム「CE Loan」や、オンライン債権回収システム「CE Servicing」、クレジットスコアリングシステムである「CE Scoring」など、金融機関向けのオンライン融資プラットフォームを提供している。すでに三菱UFJ銀行やみずほ銀行といった金融機関への導入実績があり、最近ではこの他にも、リースやファクタリング領域として三菱HCキャピタルへのデジタルリースプラットフォーム提供も行っており、お金の貸し手と借り手におけるDXを強力に推進している状況だ。

そんな同社が日々感じている課題として、同社取締役COOの新色顕一郎氏からは、サービス提供の際の「汎用性の持たせ方」が挙げられた。

「本来的にはカスタマイズなくSaaS形式で提供できるのが良いのでしょうが、なかなかそうはいかないのが実態です。既存のシステムやオペレーションとのマージが必要だからこそ、早くても半年ほどの対応が必要になります。また、データの利活用に関しても、使えるものと使えないものがあり、単純なトランザクションデータではなかなか使えないです。目的に応じたデータをいかに多く持っているかが、提供スピードの違いとなって表れてきます」(新色氏)

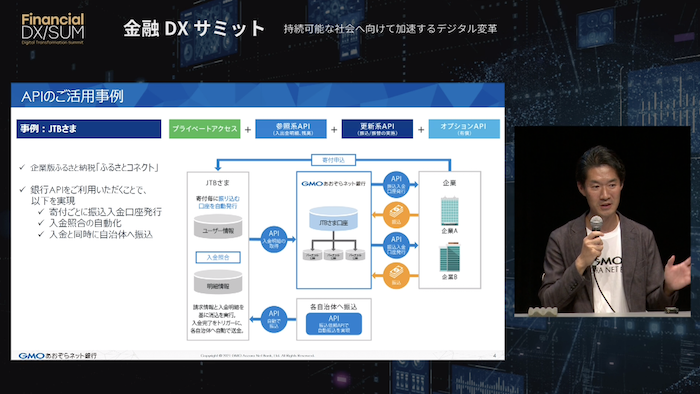

さらにGMOあおぞらネット銀行では、API接続サービスを積極展開しており、預金者の資金移動を勘弁にする更新系APIと口座情報の照会を便利にする参照系APIを提供。約9割の顧客が自社の口座に直接接続して、自社バックオフィスのDXや、自社提供サービスへの金融機能の組み込み用途で活用しているという。

例えば同社クライアントであるJTBでは、企業版ふるさと納税サービス「ふるさとコネクト」で更新系APIと参照系APIの両方を使っており、寄付ごとのバーチャル口座(振込入金口座)の発行や入金照合の自動化、入金とリアルタイムでの自治体への振込などを実現しているという。

そんな同社が抱える課題について、同社企画・事業開発グループ CTOの矢上聡洋氏は以下のようにコメントしている。

「先ほどお話があった通り、やはり標準化の話は大きいでしょう。各社それぞれがAPIをプロバイドする際の実装の形態は、利用者から見ると全然違うようなバラバラ感があります。電代業(電子決済等代行業)以外の事業者がそんなに銀行のAPIをたくさん使うのかという話もありますが、そうはいっても、仕様が違うと将来的なスイッチングコストが高まります。これが、なかなか広がっていかない要因の一つだと思います。イギリスなどでは、パラメータ1つずつについての定義まできちんと決められているケースもあります」(矢上氏)

また、DXを主眼にしたAPIの提供がなかなかできていないことも、要因の一つだと矢上氏は続ける。

「例えば弊社では、口座に入金の情報が入るとお客様のシステムに通知するというAPIを提供しているのですが、これがあるとイベントドリブンで業務が進んでいくというメリットがあります。つまり、ノーオペレーションで業務が進んでいきます。こういうAPIが増えて、先ほどの標準セットの中に入れることができれば、かなり見えてくる景色が変わってくるのかなと思います」(矢上氏)

盛り上がるBtoBフィンテックと組込型金融

以上のような金融領域におけるデータ活用に関して、海外ではどのようなトレンドがあるのか。これについては、日本の中でも数少ない日米両拠点をもち、ベンチャーと大企業のオープンイノベーションを推進しているWiL パートナーの久保田雅也氏から説明がなされた。大きく2つのトレンドがあるという。

「まずはBtoBフィンテックが大いに盛り上がっています。日本では法人間の決済は1,000兆円ほどあると言われており、アメリカはこの3倍近くあると言われているのですが、このうち約64%が現金か小切手だと言われています。よって今、ベンチャーやテック企業がこぞって、この残りの部分の大きなマーケットに集まっている状況です」(久保田氏)

例えば米国のBrex(ブレックス)という会社では、主にスタートアップ向けにクレジットカードの発行サービスを提供している。そもそも米国スタートアップは、資金調達額が何千億規模にのぼることもあるが、与信額としては非常に小さいことから、従来の法人クレジットカードの使い勝手が非常に悪いという。それに対してBrexでは、通常のカードの10〜20倍の与信を付け、併せて経費精算や会計への連携なども全てAPIでつながっていることから、非常に評判が良く、企業価値は創業4年程度で8,000億に到達しているという。

「もう一つは、ソフトウェアなどのサービスとバンドルされる形で金融機能がユーザーに提供されるという流れです。わかりやすい例だとShopifyでしょう。ECのみならず決済や与信がついていて、その先には保険のようなものも付いてきます。これにより、いわゆるLTV(Life Time Value)を上げていくという動きが強まっており、これを支えるBaaS(Banking as a Service)と呼ばれるプラットフォームが、アメリカではかなりリッチに育ってきています」(久保田氏)

いわゆる「組込型金融(Embedded Finance)」と呼ばれる領域であるが、これについてGMOあおぞらネット銀行の矢上氏は、以下のように日本での所感を述べた。

「日本でも、今年あたりからかなり盛り上がっていると思います。BaaSのメイン利用層がもともと金融事業を営んでいた事業者であった印象なのに対して、一歩踏み込んで様々な業種に金融機能が埋め込まれるということで、少しフェーズが変わったのかなと感じます。だからこそ、例えば決済基盤のような部分に、どこでも必要になるようなKYC(本人確認)の機能などを入れるといった必要も、今後ますます増えてくるでしょう」(矢上氏)

本人確認という話に付随して、KYC領域には個人(自然人)に対する本人確認だけでなく、法人に対するKYCというものもある。このニーズについて、最後にクレジットエンジンの新色氏から以下のコメントがなされた。

「法人KYCについてはニーズが高まっていると感じています。今できているところとしては、我々のサービスと外部のeKYCサービスをAPI連携させて、eKYC事業者に本人確認をしてもらった上でその結果を我々のところに戻してもらうですとか、登記情報サービスとAPI連携して我々のサービス内で直接情報を取って来れるようにもしています。様々なサービスがAPI連携できるようになれば、ユーザーとしては一つのジャーニーとしてサービスの享受を完結させることができると感じています」(新色氏)

金融DXサミット レポートシリーズ by LoveTech Media

Report1. マネーと資産の垣根が溶けるDX時代で大切なこと

[clink url=”https://lovetech-media.com/eventreport/findxsum1_20211005/”]Report2. 国債レポ市場分析からプライバシー研究まで、日銀Techリード達の活動

[clink url=”https://lovetech-media.com/eventreport/findxsum2_20211007/”]Report3. パーパスがあってこそ、データの活かし方も見えてくる

[clink url=”https://lovetech-media.com/eventreport/findxsum3_20211012/”]Report4. 契約・決済データを活用したAPIエコノミーが、社会DXを加速させる

[clink url=”https://lovetech-media.com/eventreport/findxsum4_20211014/”]Report5-1. 社会インフラとしての「ペイメント」をDXするために必要な論点

[clink url=”https://lovetech-media.com/eventreport/findxsum5_20211018/”]Report5-2. 全員でプロトコルAPIを合わせて、デジタルtoデジタルの社会を作っていこう

[clink url=”https://lovetech-media.com/eventreport/findxsum5-2_20211019/”]Report6. ShareXで日本をMR先進国へ!大学ビジコン最優秀賞の東工大チームが語る夢

[clink url=”https://lovetech-media.com/eventreport/findxsum6_20211021/”]