金融DXサミット開幕!

日本経済新聞社が主催するカンファレンス『金融DXサミット』(Financial DX/SUM、読み方:ファイナンシャル・ディークロッサム)が、2021年9月29日(水)〜10月1日(金)にかけて、東京・日本橋の会場およびオンライン配信のハイブリッド形式で開催された。

当日は「持続可能な社会へ向けて加速するデジタル変革」というテーマのもと、国内外より、金融領域に関わる事業者や技術者・研究者、当局者、教育関係者などの様々なステークホルダーが一堂に会し、「金融 × DX」を軸とした多様なトークセッション等を通じて学びを深めた。

LoveTech Mediaも、日経SUMシリーズにおける初のDXテーマということで、これまでと同様に今回もメディアパートナーとして参加。全7回にわたって、LoveTechに通ずると編集部が感じたセッションの内容をお伝えしていく。

カンファレンス初日の冒頭で単独講演をする金融庁 井藤英樹氏(総合政策局 政策立案総括審議官)。金融行政の目的は国民の厚生の増大にあるとの前提のもとで、イノベーションと利用者保護のバランスに留意しつつ、新しいものをどんどんと制度として進めていき、エコシステムの健全な発展に当たり新しい金融サービスを育成することの重要性が強調された

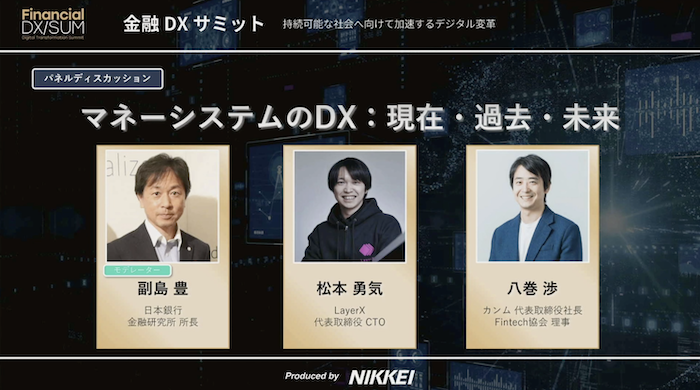

レポート第1弾となる本記事では、「マネーシステムのDX 現在・過去・未来」というテーマで設置されたトークセッションの様子をお伝えする。こちらは金融DXサミットの中でも、日本銀行が企画提供したもの。まずは現在のマネーシステムの仕組みについて日本銀行 金融研究所所長の副島氏より解説がなされ、その上でベンチャー2社によるビジネスレベルでの落とし込みとDXへの取り組み内容が紹介された。

- 副島 豊(日本銀行 金融研究所 所長)

- 松本 勇気(LayerX 代表取締役CTO)

- 八巻 渉(カンム 代表取締役社長/Fintech協会 理事)

なぜ今、マネーシステムの変革期にあると言えるのか

まずもって、今の時代はマネーシステムの変革期にあると強調する副島氏は、その要因が大きく3つあると説明する。

第1に、キャッシュレス決済やポイントシステムの高度化、ステーブルコインの存在など、従来マネーとは異なる「新しいマネーのかたち」が次々と誕生しているということが挙げられる。特にステーブルコインについては、暗号資産系のものがあれば、ディエム(Diem、旧リブラ)のような裏付資産をもった債務性マネーも出てきている状況だ。

第2に、新しく登場してきた「マネーの機能」も要因としては大きいだろう。ご存知の通り、一般的にマネーと聞くと交換、価値保存、価値尺度の3つが主たる機能として考えられていたわけだが、最近では暗号資産等に見られるようなプログラマブルマネー(マネーそのものに情報や処理プログラムを乗せることができるマネー)が登場してきたことで、金融システムの新しい動きを加速させている。例えば全銀EDIシステム(通称:ZEDI)は、支払企業から受取企業へと総合振込を行うときに、支払通知番号や請求書番号などのさまざまなEDI情報の添付を可能とするシステムを構築しているので、企業の経理/会計事務を大きく効率化させることが期待されている。また昨年あたりからは、金融サービス自体が業務/情報処理と一体化する「BaaS(Banking as a Service)」の動きも加速しており、組み込み型金融の実装ケースも着々と増えている状況だ。なおZEDIについては、こちらの2年前のFIN/SUMイベントでの副島氏の解説をご参照いただきたい。

「そして3つ目はインフラの発達です。これらの新しいマネーシステムを支えるインフラにも大きな変化が生じてきているからこそ、マネーシステムは非常に大きな変革にあると言えます」(副島氏)

誰がマネーを発行した方が良いのか?

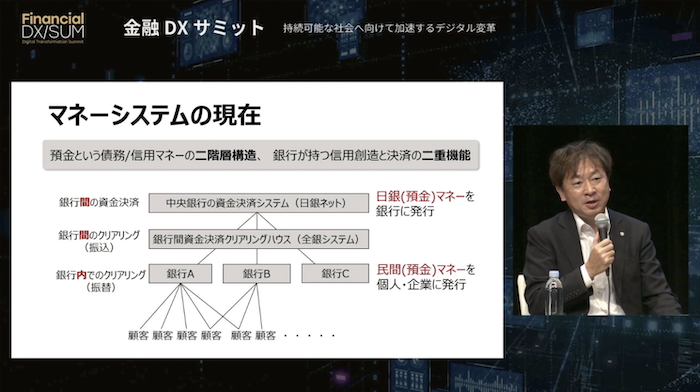

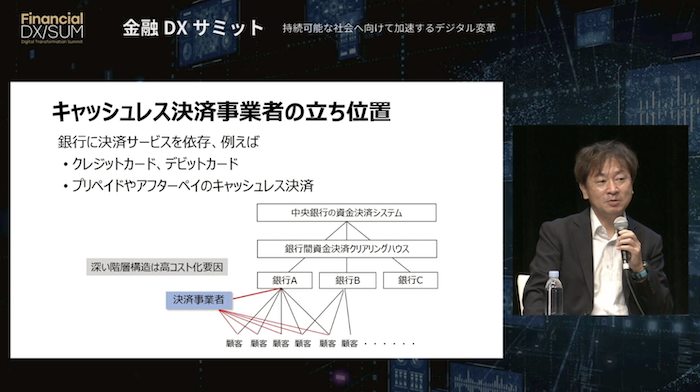

物事の変革を考えるにあたっては、まずは現行の仕組みを理解する必要がある。マネーシステムにおいても同様で、副島氏からは上図をもとにした説明がなされた。

「こちらにもある通り、現在のマネーシステムは「現金」と「預金」、すなわち金融機関が発行する債務としてのマネーが重要になっており、これらが二階層構造をとっています」(副島氏)

一番下の各銀行が預金マネーという債務を個人や企業に発行しているわけだが、事項での振替ならいざ知らず、他行に振替しようとするとA銀行とB銀行の債務マネーは違うものになる。よってその場合は、日本銀行(以下、日銀)の資金決済システム(通称:日銀ネット)を経由して各金融機関の日銀口座で付け替えを行うことで、送金が完了することになる。つまり日銀は、金融機関方の当座預金マネーを受け入れて当座預金の振替をすることで、金融機関間の資金決済を行うシステムを提供しているというわけだ。もちろん、これを全て行うと膨大な数になるので、1億円未満/件の小口取引については、個別に集計・計算し1日分を合算して送信する仕組みになっている(参考情報)。そして、そのためのクリアリングハウスとして、全銀システムが間にあるという基本構造となっている。

「つまり預金マネーには、銀行が個人や企業に発行するもの(民間マネー)と、銀行が銀行間での決済を行うために日銀が発行するもの(日銀マネー)の2つに分かれています」(副島氏)

これに対してキャッシュレス決済事業者は、日銀口座をもっていなければ、全銀システムにもアクセスできない。よって銀行の決済サービスを使わざるを得ず、上図の通り、階層がもう一つ増えるような形になる。階層が深くなるとそれだけ手数料が高くなるわけで、これについては以下の2つの解決策が諸外国では議論がなされている状況だ。

- キャッシュレス決済事業者にも中央銀行口座(日本の場合は日銀口座)を作ったり、クリアリングハウス(日本の場合は全銀システム)へのアクセス権を付与する

- 現金という、中央銀行が発行する唯一の単一債務をデジタル化して発行する。一つの債務なのでマネーの壁がなくなり、同じシステムで処理できるようになる

「そもそもマネーシステムが今の形になったのはいつで、日本銀行以前は誰がマネーを発行していたのか。そしてさらに遡って、マネーの起源とは何なのか。このあたりを調べていくと発行体も単位もバラバラなわけでして、マネーは実に多様な存在だったわけです」(副島氏)

近代化によって集約化と効率化が進んでいったわけだが、ここにきてまた、色々な種類のマネーが出現し、かつそれを支えるシステムも沢山出てきている。だからこそ、「誰がマネーを発行した方が良いのか?」という、極めて根源的な問いが改めて見直されている時代だと言えるだろう。

「決済は利便性と効率性、そして安全性のもとで提供されるべきですが、おそらくは決済に閉じた話では終わりません。決済の周辺に関連するビジネスが多くあるわけでして、またマネーの機能自体が価値のビークルから情報のビークルへと合体していくからこそ、マネーシステムと情報・業務システムの統合も進んでいくと考えられるでしょう」(副島氏)

BtoCとBtoB、それぞれの領域で活躍するベンチャー

ここまでの解説を前提に、今度はBtoCとBtoBでそれぞれ異なるビジネスモデルを展開するベンチャー経営者を交えてのパネルトークが展開された。まずはそれぞれの事業紹介がなされた。

バンドルカードとPoolカードによる決済革命(カンム)

八巻氏が代表を務める株式会社カンムでは、2016年9月よりオンライン決済サービス「バンドルカード」を展開している。バンドルカードとは、アプリをダウンロードしてから最短1分で誰でも発行でき、すぐにカード決済として利用できるVisaプリペイドカードのこと。手持ちのお金がなくても、その場で必要額をチャージしてカード支払いができるようにする「ポチっとチャージ」機能が用意されており、2021年4月には全国のセブン銀行ATM25,000台以上の設置場所で利用可能になったことから、ユーザー数はものすごい勢いで伸びており、今年7月には累計400万ダウンロードを突破している。

「例えば中高生のようなクレジットカードを持てない層が、ネット決済をしたいときにインストールして使用しているわけですが、面白いのが、クレジットカードをもっている方もユーザーには多くいらっしゃることです。その方々にヒアリングすると、与信枠がデカ過ぎて使い過ぎてしまうリスクがあると言います。つまり、プリペイドカードならばそれらが確実に発生しないということなのです」(八巻氏)

また同社ではPoolと呼ばれるカードも、新規事業として提供準備を進めている。これは「手元の資産形成に活用できるクレジットカード」というコンセプトのVisaカードで、カードで支払ったら1%分が還元される仕組みになるという。また、投資に関する機能も搭載予定とのことだ。

「要するに、ロボアドバイザーにカードがくっついているとイメージしてください。投資したお金をすぐにVISAのお店で使えることを想定しています。バンドルカードではチャージ金額が滞留しないのに対して、Poolはユーザーがお金を入れ続ける構造になっています。ビジネスモデルとしてどうしても、バンドルカードがキャッシュを食う部分が多いからこそ、そこに自社内で当てることができたらいいな、との思いでいます」(八巻氏)

3つの事業領域と紐つくお金の未来(LayerX)

松本氏が代表/CTOを務める株式会社LayerXは、元々はブロックチェーンの研究開発からスタートしている会社で、ビットコインやイーサリアムの社会実装に関して研究を進めていく中で、現在は3つの事業を展開している。1つ目はプライバシー保護技術だ。

「先ほど副島さんより“価値のビークルから情報のビークルへ”というすごく好きなフレーズのお話がありましたが、情報のビークルということで、その主権はどこにあるんだろうということです。私が何かを買ったとして、それが一体誰のものなんだろうと。自分たちの情報は自分たちに主権があるということの一方で、それだけだと情報の利便性が損なわれます。これをどこまで両立できるのかということで、今はプライバシーテック領域の研究を進め、Anonify(アノニファイ)と呼ばれるプライバシー保護技術を提供しています。具体的には、例えば今はつくば市さんと、ネット投票に関する実証研究を行っています」(松本氏)

2つ目はアセットマネジメント領域事業ということで、三井物産やSMBC日興証券他複数社との共同出資で立ち上げたデジタル・アセットマネジメント株式会社にて、ブロックチェーン技術を活用した不動産・インフラを中心とする実物資産のアセットマネジメント事業を行っている。こちらは松本氏がメインで管轄をしている事業となる。

そして3つ目は、請求書AIクラウド。「LayerX インボイス」と呼ばれるサービスで、請求書の受け取りから経理の会計処理・支払処理まで、ワンストップでまとめて自動化するクラウド型経理DX支援システムとなっている。

「企業間決済は未だに紙やPDFでやりとりがなされていると思うので、それを実際に支払おうとすると、承認フローやら凛技やらで相当なコストがかかっています。これまで色々なブロックチェーンのプロジェクトに携わってきましたが、結局は社内のプロセスがデジタル化されていないことで、入れてもあまり意味ないよねという話が出やすくなってます。DXを進めるためにはまずはデジタル化を進める必要があるからこそ、最も大きく穴の空いていた請求書処理の部分に対応しているわけです」(松本氏)

ソフトウェア化は、金融においては流動性を大きく高める

ここまでは両社の現状のビジネス展開について語ってもらったわけだが、では、これから先にどのような展開を想定し、またどのような困難が考えられるのだろうか。未来に向けたパネルトークが展開された。

副島:これからの事業展開や、考えなければならないことについて教えてください。

八巻:基本的には、一般コンシューマー向けの課題解決をやり続けるのがメインかなと思っています。バンドルカードとPoolでグルグルとお金が回る仕組みを作っていくわけですが、すごくシンプルにお伝えすると、銀行みたいなシステムだなと個人的には捉えており、直接金融の仕組みをもつ消費者寄りのプラットフォームみたいなものを展開していくことをやりたいなと思っています。

副島:今のお話を聞いて感じたことを一つ。今、いろんなマネーの垣根がなくなっていると同時に、マネーと資産の垣根も溶けてくるという現象も起きてきています。典型的なのが中国で、中国はCBDC(中央銀行デジタル通貨)を出す準備を一生懸命進めているわけですが、その一つの重要なモチベーションに、マネーと資産の代替性が非常に高まっていることがあるというのです。つまり、ウォレットに入っているキャッシュを一瞬で資産運用に回せるし、逆に運用資産を一瞬で現金にすることができる。前の金融危機ではMMF Runが起こっているからこそ、そこが重要な要素になっているわけです。

もちろんこれは、個々のビジネスをされている方々にとってはマクロで且つ金融安定の話なので当局マターだと思われるでしょうが、一方で今起こっている事象を我々がどう理解してどこに気をつけるべきなのか、という側面もあるなと感じました。もちろん、やるなと言っているわけではありません。

八巻:おっしゃる通りで、ソフトウェア化は金融においては流動性を大きく高めることにつながるというのを、非常に強く感じています。お金をデジタルで扱えるようになると、これまでとは桁違いのレベルでの提供ができるようになる世界だと思っていますし、その方がニーズが高いかなと感じています。

ではそのような世界になったら何が課題になるかと考えたときに、一番大きいと思っているのは、リスクテイクが分散化していくことです。各々がそれに対応できないと色々な事件が起こることになるので、リテラシーを高めるのはもちろん、それ以上にリスクを分析するインフラ整備をセットで提供する必要があると考えています。

副島:松本さんはいかがでしょうか?

松本:今日は、先ほどお伝えしたアセットマネジメントに絞ってお伝えします。今金融商品を提供するプレイヤーには、ハイリスクなものか非常にローリスクなものか、両極端なものに手段が限られているケースが非常に多いかなと思いまして、僕らはその隙間部分を提供していかねばならないと考えています。昨今で勃興している様々なFinTechプレイヤーに金融商品として供給していく必要があるので、僕らはそれに対して、とにかく内側の効率化という、非常に泥臭いことをずっとやっています。簡単にいうと、ファンドを運営するための期間システムを全て内製しているわけです。これからのアセットマネジメントに必要なことに対して、ひたすらテクノロジーで向き合っていこうとしています。

社会ニーズって何だろうというのが一番大事

副島:最後に、聴講者の皆さまにメッセージをお伝えいただければと思います。

八巻:僕たちの事業は、何も自分たちが好き勝手に思いついてやっているわけではなくて、ある種社会からの要請がある中で、インプリメンテーションを自分たちがアイデアとして思いついたくらいの話だと思っています。時間軸を予想するのは非常に難しいのでしょうが、その自明の世界へいかに早く辿り着けるかは、僕たちを含めた全員の“本気度”によると思っています。

自明の世界を何年で築きましょうか、という議論を皆さんでやっていきたいなと考えています。

松本:僕はテクノロジー畑の人間なので、金融の未来は、単にAIやブロックチェーンを使えばOKというものではなくて、ソフト全般における機械的な特性を理解して、新しい素地を作っていかねばならないなと思っており、当局の方含めて一緒にプロトコルを作っていく必要があると考えています。

ただこれは非常に難しいことだと思うので、じゃあまずは何から始めれば良いかと言うと、目の前の問題に愚直に向き合っていくことが大切かなと考えています。デジタルを身近な道具として使っていただくことが、未来につながると思っていただけると嬉しいなと思います。

副島:八巻さんのお話にもあった通り、社会ニーズって何だろうというのが一番大事だなと思っていて、例えばCBDCの話にしても、CDBCだけで考えてはいけないと考えています。あくまでマネーシステムの一部に過ぎないわけでして、全体でどんな決済インフラにしていきたくて、デジタル社会にどんな金融サービスとして提供していくのか。そして、それをサポートするための基盤となるインフラとして日銀は何をやらねばならないのか。ニーズを起点としてそこから考えていくことが、マネーの変革期の一番重要なテーマなのだろうと捉えています。

金融DXサミット レポートシリーズ by LoveTech Media

Report1. マネーと資産の垣根が溶けるDX時代で大切なこと

[clink url=”https://lovetech-media.com/eventreport/findxsum1_20211005/”]Report2. 国債レポ市場分析からプライバシー研究まで、日銀Techリード達の活動

[clink url=”https://lovetech-media.com/eventreport/findxsum2_20211007/”]Report3. パーパスがあってこそ、データの活かし方も見えてくる

[clink url=”https://lovetech-media.com/eventreport/findxsum3_20211012/”]Report4. 契約・決済データを活用したAPIエコノミーが、社会DXを加速させる

[clink url=”https://lovetech-media.com/eventreport/findxsum4_20211014/”]Report5-1. 社会インフラとしての「ペイメント」をDXするために必要な論点

[clink url=”https://lovetech-media.com/eventreport/findxsum5_20211018/”]Report5-2. 全員でプロトコルAPIを合わせて、デジタルtoデジタルの社会を作っていこう

[clink url=”https://lovetech-media.com/eventreport/findxsum5-2_20211019/”]Report6. ShareXで日本をMR先進国へ!大学ビジコン最優秀賞の東工大チームが語る夢

[clink url=”https://lovetech-media.com/eventreport/findxsum6_20211021/”]