立ち見が出るほど関心を集めるRegTechセッション

日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第3弾の本記事では、「レギュレーション × テクノロジーが世界を変える」というテーマで設置されたセッションについて、前後編に渡ってお伝えする。

RegTech(レグテック)は今、既存の規制に対応するテクノロジーからダイナミックなルールのあり方へと、静的なものから動的なものへ大きく舵をきっている。

前記事でフォーカスした、ケンブリッジ大学CCAFによる“The Global RegTech Industry Benchmark Report”の世界初ラウンチングイベントが実施され、世界に先駆けてレポート内容が発表された。

会場は立ち見が発生するほど参加者が詰め掛けており、RegTechへの関心の高さがうかがい知れた。

セッションは前後編の2部に分かれており、前半ではレポート内容を踏まえて、RegTechエコシステムの各界キープレイヤーが登壇。その先に見えるものがなにか、未来を探っていった。

The Cambridge Center for Alternative Finance. (2019). The Global RegTech Industry Benchmark Report. sponsored by EY Japan.

The Cambridge Center for Alternative Finance. (2019). The Global RegTech Industry Benchmark Report. sponsored by EY Japan.

Retrieved from EY Japan Web site: https://www.eyjapan.jp/

後半では、金融から非金融へ、EUにおける国家戦略としての最新のサーキュラーエコノミー、またTAXは今後どのように動くのか、と行った内容を幅広く議論していった。

本記事では、まず前編部分についてお伝えする。

The Global RegTech Industry Benchmark Reportの内容を発表するブライアン ジェン・チャン[Bryan Zheng Zhang]氏(Cambridge Centre for Alternative Finance, University of Cambridge Judge Business School Executive Director and Co-Founder)

The Global RegTech Industry Benchmark Reportの内容を発表するブライアン ジェン・チャン[Bryan Zheng Zhang]氏(Cambridge Centre for Alternative Finance, University of Cambridge Judge Business School Executive Director and Co-Founder)

なお、RegTechについてご存知でない方は、上述のレポートを含める形で内容をまとめてあるこちらの記事をご覧いただきたい。

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]<登壇者>

※写真左から順番に

・三輪純平(みわ じゅんぺい)氏

金融庁 フィンテック室長

・副島豊(そえじま ゆたか)氏

日本銀行 FinTechセンター長

・鬼頭武嗣(きとう たけし)氏

株式会社クラウドリアルティ 代表取締役

・高野・アブリユ ブルーノ[Bruno Abrioux-Takano]氏

エンコグナイズ合同会社・国際レグテック協会 Business Development

<モデレーター>

・小川恵子(おがわ けいこ)氏

EY新日本有限責任監査法人 EY Japan RegTech Leader / 金融事業部 パートナー

RegTechユースケース例

EY新日本有限責任監査法人 EY Japan RegTech Leader / 金融事業部 パートナー 小川恵子氏

EY新日本有限責任監査法人 EY Japan RegTech Leader / 金融事業部 パートナー 小川恵子氏

まず、RegTech領域ではどのような技術のユースケースが存在するのか。この点について、モデレーターを務めるEY Japan 小川氏より3事例の紹介があった。

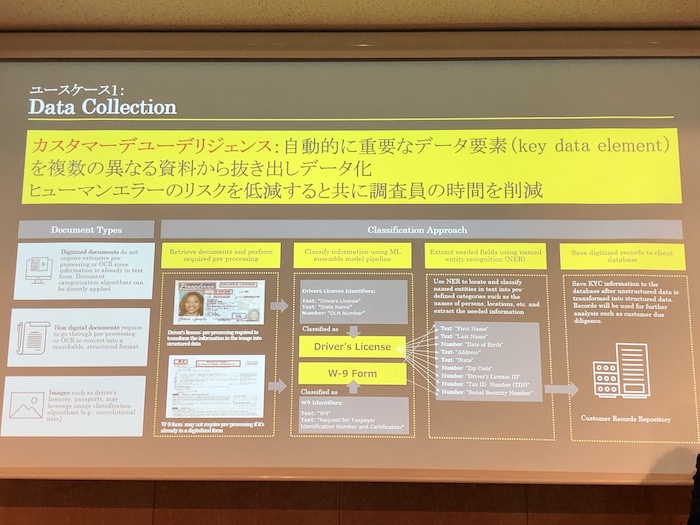

ケース1:Data Collection

こちらは顧客管理、即ちカスタマーデューデリジェンス(※)でのRegTech活用例である。

※カスタマーデューデリジェンス:金融機関でのマネーロンダリング対策(AML)としての実施等、事業取引に直接的に関わる新規顧客や既存顧客の調査を指す

運転免許証やTEX申告書など、複数の異なる本人関連資料から自動的に、顔のイメージや手で書いた文字データなど、重要なデータ要素を抽出してデータ化することで、調査員の時間を大幅に削減し、ヒューマンエラーのリスクを低減している。

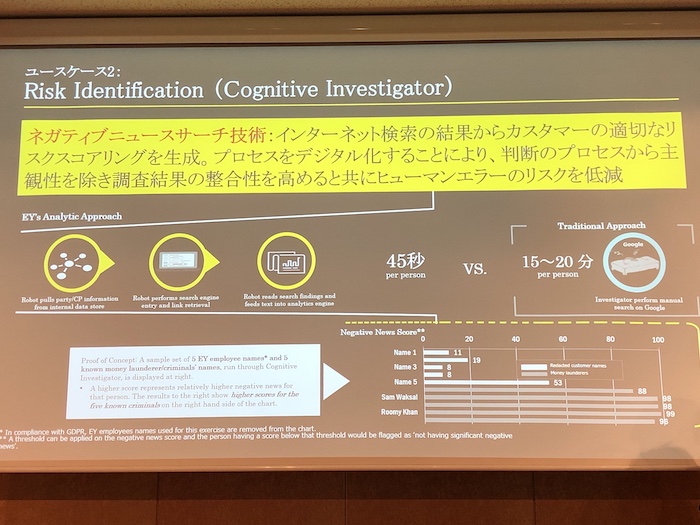

ケース2:Data Collection(Cognitive Investigator)

こちらはリスク特定におけるRegTech活用例。具体的には、インターネットや社内ネットから情報収集して顧客についてのスコアリングを実施する際に行われるもので、現在RPA等で自動化されている領域でもある。

今回図示された「ネガティブニュースサーチ技術」によるプロセスのデジタル化により、判断のプロセスから主観性を除き、調査結果の生合成を高めてヒューマンリスクの低減を実現しているという。

また処理時間についても、1件(人)あたり15〜20分だったものが45秒程度で済むようになったということだ。

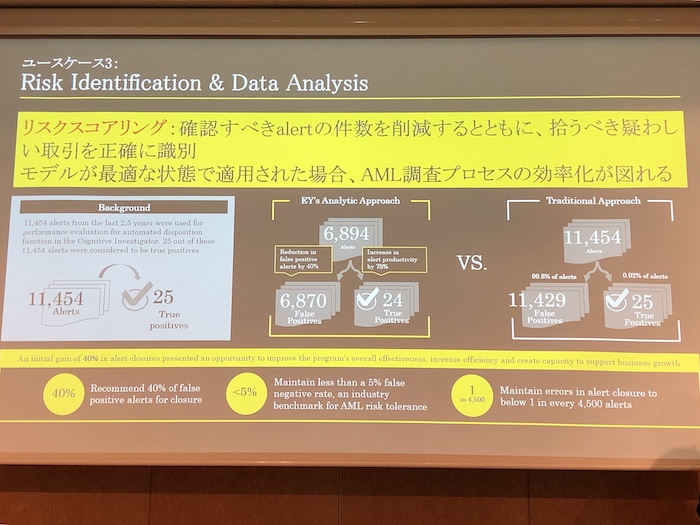

ケース3:Risk Identification & Data Analysis

こちらはリスク特定と分析技術を用いた、企業のリスクスコアリング(倒産リスク指標)におけるRegTech活用例である。

例えば、従来は2.5年間で11,454件のアラートが抽出された場合において、その数の2%である25件の陽性アラートを確認するのに、98%相当の11,429件も併せてチェックする必要があった。

一方、RegTechを活用することで、確認すべきアラーの数を初めから削減し、拾うべき疑わしい取引を正確に識別することが可能となる。よって今後、AML調査プロセスの効率化が期待されるという。

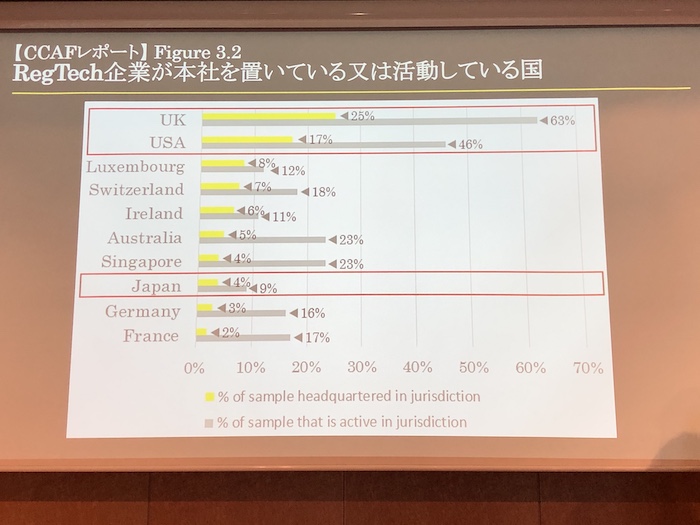

RegTechスタートアップは必然的に国際展開が求められる

RegTechベンダーが本社を置くもしくは活動する国の分布状況を確認すると、その中心は英国や米国であって、日本はまだまだ少ないと感じる。これは何故なのか。

クラウドリアルティ 代表取締役の鬼頭氏によると、理由は大きく二つある。

まず、RegTechに関わる領域のデータ数が日本国内ではまだ少なく、プロセスもかなりアナログであることから、それに沿ったデータをしっかりと作るところから始める必要があるという点。

そしてもう一つは、RegTechが盛んな欧米やオーストラリア・シンガポールなどは近しい法体系を持っている国が多い一方で、日本の法体系は独特であることから、我が国はどうしても孤立しがちになる、という点だ。

「日本のRegTechスタートアップが活躍するには、必然的に国際展開が求められるでしょう。」

株式会社クラウドリアルティ 代表取締役 鬼頭武嗣氏

株式会社クラウドリアルティ 代表取締役 鬼頭武嗣氏

鬼頭氏は一般社団法人Fintech協会の理事も務めており、国内外の関連諸団体、関係省庁等との情報交換や連携・協力、活動等を通じて、FinTech分野におけるオープンイノベーションを促進する活動にも従事されている。

![]()

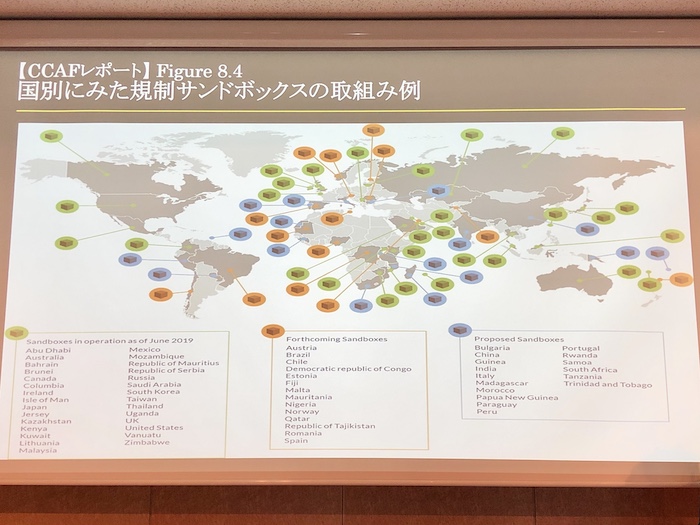

様々な活動の中でも、同氏は、官民が連携する一つのやり方としてレギュラトリー・サンドボックスに期待を寄せている。

レギュラトリー・サンドボックスとは、規制やルールの枠に捉われずに革新的技術等の実証実験を行える制度のことで、試行錯誤を許容する規制緩和の仕組みとして国内外問わず期待される仕組みだ。

「英米法が前提となる欧州・米国と異なり、日本の場合は判例に基づいて法律を作るので、先にルールを作らねばならず、どうしても時間がかかってしまいます。

それを打開するための取り組みがサンドボックス制度です。

私自身、サンドボックス制度には委員としても関わっておりまして、この取り組みがどんどん広がっていけばいいなと思っています。」

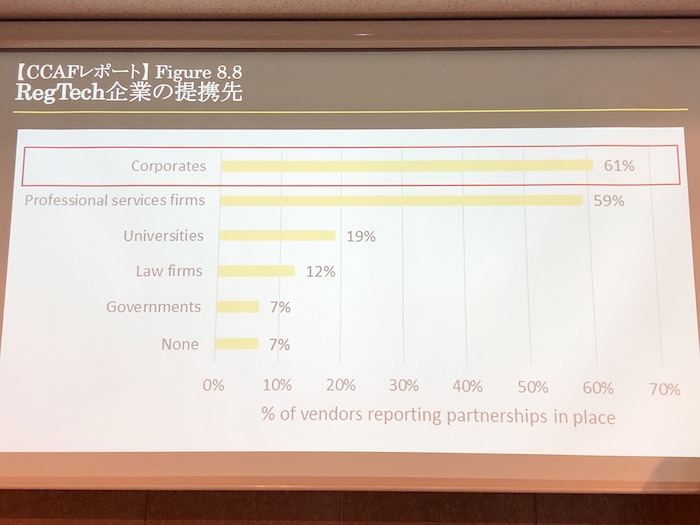

RegTech企業に求められる“信頼性”

RegTechソリューションを展開するにあたり、様々な企業とのコラボレーションは必要不可欠となる。実際に上図にもある通り、RegTech企業の提携先として最も多いのは“企業”となっている。

中でも、小規模のRegTech企業が創業期に資金を確保するため、事業会社との提携は大変有用となっている。そのような観点から、企業の中でも特に大企業との協働が多くなっているという。

一方で、その壁となるのは「企業文化の違い」と言えるだろう。

エンコグナイズ合同会社および国際レグテック協会 (以下、IRTA)Business Development の高野氏によると、コラボレーションは様々な観点で考える必要があり、RegTechベンダーへの“信用性”がカギになるという。

エンコグナイズ合同会社・国際レグテック協会 Business Development高野・アブリユ ブルーノ氏

エンコグナイズ合同会社・国際レグテック協会 Business Development高野・アブリユ ブルーノ氏

「例えば私たちIRTAは、昨年日本の大手金融機関に対して大規模な調査を実施しました。その中で、レグテックの導入について重視する項目を確認すると、実に61%の企業が“ベンダーの信頼性”だと答えていました。」

具体的には、デジタル技術への不信感、企業の機密事項が関わるサイバーリスクへの懸念、コンプライアンス業務でコントロールを失うことへの不安などが、その要因となっている。

また、ベンダーの採用方式に関する質問でも、新規のRegTechサービスを導入する際に、新興のRegTechベンチャーと直接契約するか、既存の提携先(ベンダー、システム・インテグレーター、コンサルティングファーム)との連携を選ぶかという質問に対しては、例外なしに前回答者が後者を選択しているという。

つまり、信頼性の観点から、既存の信頼できるパートナーに依頼することが好まれるということが示された。

ZEDIが見える化する企業活動

日本銀行 FinTechセンター長 副島豊氏

日本銀行 FinTechセンター長 副島豊氏

次に我が国におけるRegTechな取り組みについて、日本銀行 FinTechセンター長である副島豊(そえじま ゆたか)氏がお話しされた。

日本銀行 FinTechセンターでは、今年6月に「第8回FinTechフォーラム 〜企業の決済・商流データの活用と未来展望」を実施しており、そこで全銀協EDI(以下、ZEDI)の稼働に伴う新金融サービス提供への期待が語られていた。

「このテーマをもう少し広義に捉えると、スタンダライゼーションをどうするか、ということになると思います。レギュレーションは規制ですが、自主的にやるということについてどうすれば良いのか、の話にも関係していると言えます。」

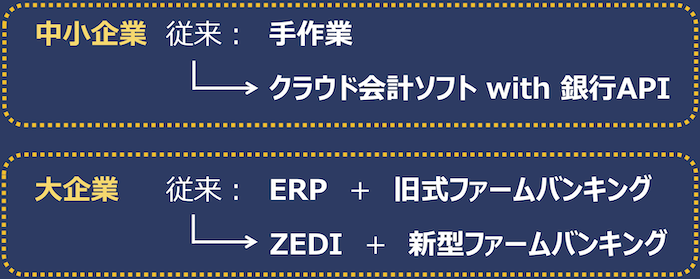

企業による日々の活動の中において、依然として大量の紙が飛び交っており、それをどうやってデジタルの世界に置き換えていくかという葛藤がある。

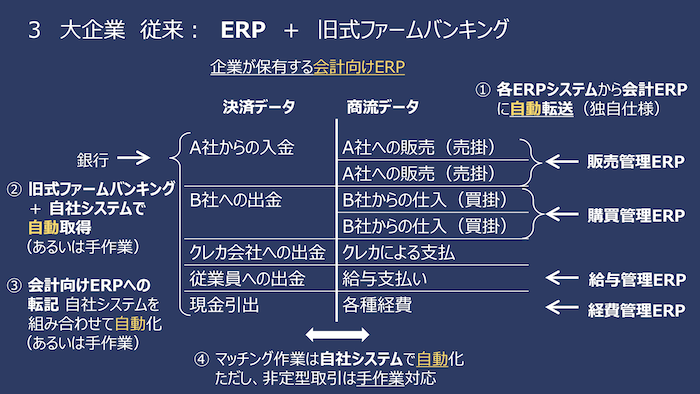

中小企業は手作業で、大企業はERPシステム(Enterprise Resources Planning)と旧式のファームバンキングを通じて日々の処理を行っており、毎日発生する領収書と、銀行で実際に振り込まれたという情報を、ひたすら手動で照らし合わせているというわけだ。

そんな背景から、満を辞して、昨年より稼働を開始したのがZEDIである。ZEDIとは、支払企業から受取企業に総合振込を行うときに、支払通知番号・請求書番号など、さまざまなEDI情報の添付を可能とするシステム。

決済情報に、資金決済が何で発生したのかという商流情報もつけてしまえ、というアイデアの元、全銀システムで実装されたのだ。

これによって人に頼っていた部分が自動化できる。以下、大企業における決済・商流データのビフォー・アフターとなる。

出典:第8回FinTechフォーラム資料「イントロダクション:決済・商流データのマッチング~過去と現在」

単純に工数削減につながるだけではなく、各々の企業活動で何をやっているかを全てチェックでき、そこから発見できる新しい価値への期待が高まっている点が、ZEDI最大のポイントとなる。代表的な価値の一つが、トランザクション・レンディングと言えるだろう。

「昨今話題になっているマクロ・プルーデンス(※)について。

90年代の日本における金融危機をどうにか乗り切った2000年代半ばごろに、日銀は『金融システムレポート』を出し始めました。

金融システムの安定性・健全性は、構成する個別の銀行の健全性だけを見ているだけではダメだということがわかり、規制を満たすために銀行がとった行動が、逆に企業活動の制約になって不良債権が増えてしまうという、実体経済と金融経済の間での負の循環が起こってしまったことに起因します。

日本銀行では以前よりマクロ経済モデルを構築していて、実体経済はどう振る舞うかをみていたわけですが、金融システムがどう振る舞うかはみていなかった。

両方とも、内省的・自律的に動きあっているのであって、この振る舞いを知るのは実に難しいものだからこそ、データと分析が不可欠となります。

銀行の健全性をみるのがミクロ・プルーデンスに対して、金融システム全体をみるのがマクロ・プルーデンスです。

なぜデータを取りたいかというと、状況をリアルタイムで知るだけでは不十分で、何が将来起こるのかを知りたいからに他なりません。

このようなモデルも、広義でいうRegTechないしはSupTechになるのだろうと考えています。」

※マクロ・プルーデンス:金融システム全体のリスクの状況を分析・評価し、それに基づいて制度設計・政策対応を図ることを通じて、金融システム全体の安定を確保するとの考え方で、考査やオフサイト・モニタリングといった活動に代表されるミクロ・プルーデンス(個々の金融機関の健全性を確保すること)に対置される概念。マクロ・プルーデンスでは、特に、金融システムを構成する金融機関や金融市場等とそれらの相互連関、実体経済と金融システムの連関がもたらす影響が重視される

マルチ・ステークホルダー・ガバナンスの必要性

金融庁 フィンテック室長 三輪純平氏氏

金融庁 フィンテック室長 三輪純平氏氏

先述のZEDIについて、金融庁 フィンテック室長である三輪純平氏も期待を言葉にした。

「もともと銀行は、送金時に送れるデータが20桁の固定長データしか扱えませんでした。せっかくERPを使っていても、決済の時に送れるデータがそこだけ小さくなっちゃうので、非常にボトルネックになっていたわけです。

ZEDIはXMLで送れるようになるので、これが解消されます。

決済データに商流データが乗ってくると、バックオフィス業務の手間が省け、電話するなどの工数が減り、銀行業務も本当に変わるんじゃないかな、と思っています。まずはZEDI、使ってほしいな、と思っています。」

また同氏からは、今年の6月8日に福岡で開催されたG20財務相・中央銀行総裁会議で出された「マルチ・ステークホルダー・ガバナンス」についても、その背景等について言及された。

「ビットコインなどの仮想通貨が金融危機後にできているのは大きなポイントで、ここに新たなリスク・規制コストが発生してくると思っています。

暗号資産交換業などをやっている方々に聞くと、例えば内部で不正が起きる可能性など、現金を扱うのとは違った想定していないリスクもあり、それをどうセキュリティーで回避できるのか、という議論がありました。

だからこそ、伝統的な金融業務でやってきたリスクと、このようなリスクは分けるべきだと思います。

そもそも、イノベーションが進展していきブロックチェーンは自律分散的に動いている中で、この規制を取り巻く世界・環境もいずれ変わっていくと思います。

その一つがDecentralized Exchange(分散型暗号資産取引所、DEX)であったり、Layer2と言われているライトニングネットワークであったりでしょう。

そういったものが進展してくると、これまで規制していたところを通さないでトランザクションできてしまう、という新たなリスクが想定されます。

規制が果たす役割はかなり限定的になってくると思うからこそ、技術者が意図せざる開発をしないように、みんなで議論する必要がある。

エンジニア・アカデミア含めた異なる立場である皆様の知見をガバナンスの担い手にするというエコシステムが必要となってくるわけです。

この辺りは来年の春に、分散型金融の新たなガバナンス体制構築に向けた議論を、大きなフォーラムを立ち上げて実施する予定(ガバナンスフォーラム)なので、楽しみにしていてください。」

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]