2021年11月11日 〜12日にかけて開催された、世界最大級のFinTechイベント『World FinTech Festival Japan 2021』(以下、WFFJ2021)。シンガポールで毎年開催されている“Singapore FinTech Festival”を主流とするこちらのイベントでは、日本と世界のフィンテック情報の相互発信というテーマのもとで、様々な関連領域における最先端の情報発信と議論が行われた(開催概要についてはこちら)。

レポート第3弾となる本記事では、「未来につなぐAPI」というテーマで設置されたセッションの様子をお伝えする。前回のレポート第2弾では、主に国内におけるAPIエコノミーにまつわる有識者がディスカッションを行ったわけだが、本セッションでは日本を含むグローバル市場を事業フィールドとして展開するメンバーが、金融包摂(ファイナンシャル・インクルージョン)としてのAPIのあり方について意見を述べ合った。

- ピーテル・フランケン[Pieter Franken](ASEAN Financial Network (AFIN) / APIX Platform アドバイザー)

- 慎 泰俊(五常・アンド・カンパニー 代表執行役)

- ダーク・ヴァン・クゥアカベック[Dirk Van Quaquebeke](BEENEXT Capital Management Pte Ltd Managing Partner)

- マーク・マクダッド[Mark Makdad](マネーツリー株式会社 取締役)

- 柴田 誠(株式会社FINOLAB Head of FINOLAB、CCO) ※モデレーター

シンガポール発API連携プラットフォーム「APIX」

まずは各々の活動紹介ということで、口火を切ったのはピーテル・フランケン氏。シティグループや新生銀行、マネックスグループなどのボードメンバー等を歴任し、金融サービス業界で30年間活動してきたフィンテックのパイオニア的存在の一人である。

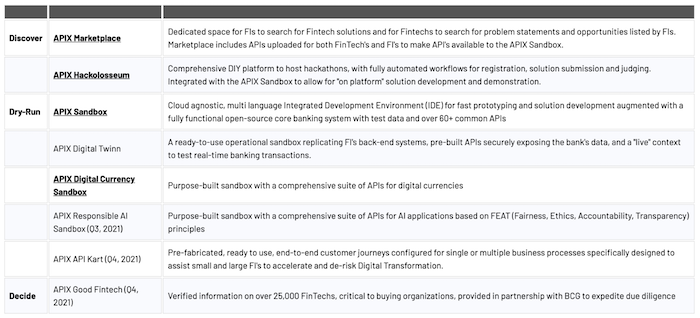

そんなフランケン氏が今、最も注力する活動の一つが「APIX(API Exchange)」だ。これは、MAS(Monetary Authority of Singapore:シンガポール金融管理局)とIFC(International Finance Corporation:国際金融公社)、そしてABA(ASEAN Bankers Association:アセアン銀行協会)が共同で設立したAFIN(ASEAN Financial Innovation Network:ASEAN金融イノベーション・ネットワーク)によって、2018年に発表されたAPI連携プラットフォームである。

「金融機関というのは、多くの時間をかけてエンゲージメントを活性化しようとしてきています。ただ、実際にソリューションを販売するまでには時間がかかります。年単位という非常にスローであるということが問題となっているので、APIXとしてはここを解決しようとしています」(フランケン氏)

APIXが主に対象とするのは、リソースがさほど潤沢でない小〜中規模程度の金融機関(Financial Institutions、以下:FI)である。また、プラットフォームの役割として大きな側面は、これがTwo-sidesであること。このような金融機関へとソリューションを提供したいフィンテック企業も、APIXプラットフォームへと続々と参加している。APIXの中のマーケットプレイスには、2021年11月時点で72の金融機関と1054のフィンテック企業、そして252のオープンAPIが参画している状況だ。

APIXでは様々な機能が提供されている。例えばサンドボックス機能(AIX Sandbox)では、スピーディーなプロトタイピングとソリューション開発のための多言語統合開発環境(IDE)が、60以上の共通APIとともに用意されている。また、APIXを取り巻くステークホルダーに向けたコミュニティ活動も活発に行っており、ハッカソンの実施やFinTech認証プログラムの提供なども行っている(画像:APIX Webサイト > About US)

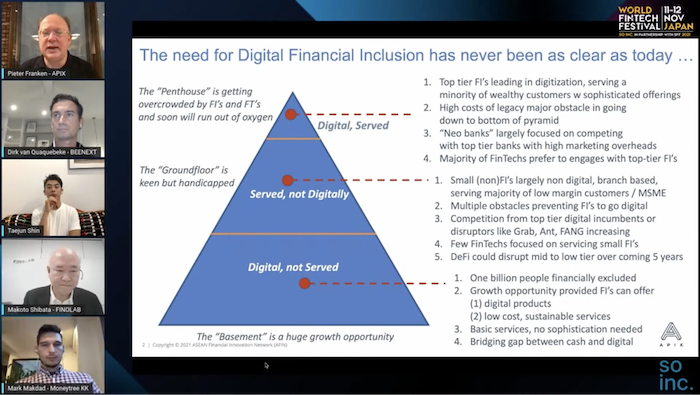

フランケン氏は、このAPIXを推進している理由として、デジタルを活用した金融包摂の必要性からだと強調する。

デジタル金融サービスが届いている層(第一層:Digital, Served)、金融サービスは届いているがデジタル化されていない層(第二層:Served, not Digitally)、デジタルにアクセスはできるが金融サービスが届かない層(第三層:Digital, not Served)

「世の中ではデジタルテクノロジーがたくさん使われていますが、それはピラミッドのほんの一部に過ぎません。第2層になるとデジタル化されていないのが現状としてありますし、更にその下に行くと、デジタル化こそ進んではいるものの金融サービスが行き届いていないというような状況があります。こういったインクルージョンがされていない層に対して、どのようにデジタルテクノロジーを提供するか、金融サービスを提供するかということが課題となってきました。APIなど、多くのテクノロジーは既に稼働していますが、それを採用する金融機関の動きがスローであるからこそ、APIXで解決を試みています」(フランケン氏)

すべての人に金融アクセスを届けるために

先ほどフランケン氏が提示したピラミッド図に関連して、五常・アンド・カンパニー代表の慎 泰俊氏も、同様の課題感をもって事業を展開しているという。

五常・アンド・カンパニーは、すべての人に金融アクセスを届けることをミッションに、民間版の“世界銀行”になることを目指しているフィンテック・スタートアップ。2014年7月の設立以降、低価格で良質な金融サービスを2030年までに50カ国1億人以上に届けることを目標としており、2021年6月末時点でインド・カンボジア・スリランカ・ミャンマーに5,000名を超えるグループ従業員を擁し、顧客数は71万人、融資残高は382億円を突破している。

「約40億人の人が発展途上国に住んでいまして、世界銀行の2017年のデータによると、そのうちの約4割が銀行口座を持っていません。インクルージョン(包摂)と言いますと、口座を持っていない人だけでなく、現在の利用可能性や価格に満足していない人もターゲットとなるので、その数はおよそ30億人、10億世帯と考えています。またもう一つ重要なこととして、先ほどのピラミッドの中をみてみると、3割の人はスマートフォンを持ってはいるものの、そのうち3割は字が読めない人たちです。このような、低所得層という人たちが、より安いサービスを享受できるようにしていくということが大事だと思っています」(慎氏)

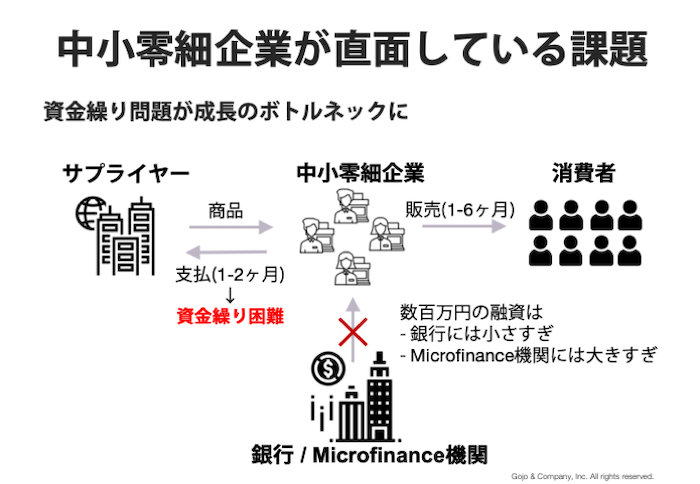

多くの新興国では、MSME(Micro, Small and Medium Enterprises)向けの資金需要に対する供給のギャップが大きく、世界銀行のデータをもとにした同社の推計によると、その金額は550兆円以上であると考えられる。中小零細企業向けの融資は銀行には小さく、主に個人事業主向けの融資を行うマイクロファイナンス機関にとっては大きすぎることから、貸し手が不足している課題があります。この課題は金融包摂に取り組む業界では”Missing Middle”と呼ばれ、中小零細企業の成長を阻害する要因の一つとなっている

同社は、各国にあるマイクロファイナンス機関の持株会社の形態をとることで、パートナー企業への継続的な資本提供を実現している。具体的には、同社のビジョンに沿って事業展開し、銀行口座をもたない家系や企業をエンドクライアントとしている企業を丁寧に設定して、新しいビジネスイニシアチブをサポートしているのだ。

「金融でインクルーシブになっていない人たちがたくさんいることの原因の一つは、各金融機関のシステムがいまだにレガシーであることにあります。つまり、データが統一されておらず、分散されてしまっています。だからこそ、APIはそれらを解決するのに非常に有効だと捉えています。例えばインドでは、Aadhaar(アドハー)というIDカードの様な物を提供しています。そしてUPI(Unified Payments Interface)と呼ばれる支払いのためのインフラも非常に素晴らしいものを敷いています。そしてマイクロファイナンスのサービスの提供で95%をキャッシュレスにするということを進めています」(慎氏)

Aadhaarとは、指紋認識と網膜スキャン技術を活用した生体認証により、国民全員に一意のデジタル識別IDを付与するプロジェクトだ。インドが進めるデジタル基盤プロジェクト「インディア・スタック」の要となる施策である。これについては2年前に、取り組みのキーパーソンであるインフォシス社共同創設者兼会長および推進団体であるiSpiritのアンバサダーが登壇したセッションをレポートにしているので、併せてご覧いただきたい。

[clink url=”https://lovetech-media.com/eventreport/20190506_aisum10/”]「将来に向けてこれから考えているのは、他のプロバイダとのコラボレーションです。私達のサービスの評価をするようなシステム、APIというものを、より協力体制によって強化していきたいと思っています。経済システムや生命保険の会社などとの協力も進めていきたいと思っています」(慎氏)

無視してはいけないAPIコストの問題

投資家の視点からは、このAPI × 金融包摂の市場はどう見えているのか。主にインドや東南アジア、日本、米国等のアーリーステージ・スタートアップに投資をするに投資するBEENEXT Capital Managementのダーク・ヴァン・クゥアカベック氏は、以下のようにコメントする。

「おそらく5〜6年前、フィンテックの初期の時点でよく言われていたのが、お金は水のようなものだと言うことです。つまり、多すぎても少なすぎても植物は育たないし、花は育たないということです。よって、エンジニアとしては正しい時期に正しい量の水をどれだけ注ぐかということが重要になってきていました。それがAPIだということなのですが、例えば弊社の場合は、東南アジアでは先ほどのAPIXと連携していますし、Brankasという東南アジアのオープンバンキングのテクノロジープロバイダーとも協力しています。そうすることで独立した構造を持ち、コアバンキング間でデータレイヤーやコミニュケーションレイヤーを設置したいと思っています」(クゥアカベック氏)

このうえで同氏は、これからのオープンバンキングといった金融イノベーションには、「ソフトウェア」こそが重要だと続ける。

「例えば金融機関ではアカウンティングの自動化といったことが起こっているわけですが、ここで一番メインとなるのはソフトウェアのところだと思います。これをデザインしていく時に大事なのは、互換性やポータビリティといったところでしょう。優良なソフトウェアを展開することで、徒然ながら競争は激化するでしょうが、一方ではコラボレーションやオープンイノベーションを加速し、新しいユースケースを形成していくとも考えています」(クゥアカベック氏)

また、金融データプラットフォーム等を提供するマネーツリーのマーク・マクダッド氏からは、日本におけるオープンバンキングへの所感が述べられた。そもそもだが日本では、銀行法が2018年に改正され、“電子決済等代行業”という新しい会社の分類が新設。2020年9月には、口座名義人へのデータアクセスがある全ての企業は、やりとりをする銀行と契約を結ぶ必要があることが明示されている。ちなみにマクダッド氏は、日本のFintech協会に理事として従事してAPI・セキュリティの分科会担当を経た後に、前述した電子決済等代行業制度の創設に携わっている。

「他のマーケットと比べるとこれはとても興味深い状況だと思います。登録モデルとでも呼びましょうか。政府と契約することでどこでも接続できる、というわけではないのです。日本では各銀行との契約を結ばないといけない。そうすることでセキュリティやモニタリングを強化しているという状況です。こういった負担を減らすためにこれからどうすれば良いか、ということが課題になっていると思います」(マクダッド氏)

またマクマッド氏は、このような規制の動きはAPIエコノミーの拡張を阻害する要因の一つだとも続ける。

「APIというと何でもできるみたいな考えがありますが、一方でコストの問題というものがあります。例えばAPIに対して100回アクセスがあって、その100回全部に接続しないといけないとなれば、インフラのコストがかなり高くなってくると思います。当然新しいフィンテック企業が入ってくることで、そういったインフラ課題も改善されてくるでしょうが、先ほどの登録制度の特性もあって、新しいフィンテックがなかなか参入しにくい状況になっているとも思います。もっと広く門戸を開いたた方が良いと、個人的には思っています」(マクダッド氏)

もう一つの課題であるインフラ&リテラシー問題

マクダッド氏がコメントしたとおり、APIエコノミーには素敵な未来が待っている一方で、まだまだ課題も多い。これについて冒頭に自己紹介したフランケン氏からは、小規模の銀行における具体事例の話がなされた。

「1年ほど前にフィリピンの銀行がAPIXに支援を求めてきたのですが、実はもう3年も前からデジタル化を進めたいと願っていたそうです。話を聞き、まずはどのサプライヤーを選べば良いかの部分をサポートしました。また、フィリピンには金融機関に対する規制当局というものが2つありまして、銀行がデジタル化をするとなれば、各機関からたくさんの質問が寄せられてきます。APIXでは、それら質問への回答もサポートしたわけですが、皆さんがおっしゃるように、インフラやリテラシーの問題というものは大きいと思います。小さいところは決定がやりやすいと思いがちですが、イノベーションをするにはたくさんの障害があるということが、今回の件でよく分かりました」(フランケン氏)

また慎氏からも、主に途上国における金融包摂を実現するにあたって大きく3つ、カスタマーサイド、パートナーサイド、そして規制当局サイド、それぞれについての課題が挙げられた。

「まずはカスタマーというところで、フランケンさんがおっしゃるとおり、携帯電話の普及率やリテラシー、デジタルリテラシーというところが低いのが、非常に大きな障害だと感じます。またマイクロファイナンスというセグメントで考えると、その多くをNGOが率いているわけでして、こういうところは質の高いエンジニアを採用することが難しいという状況だと言えます。この点について、弊社の場合はすでに素晴らしいエンジニアがいましたので、簡単に乗り越えることができました。

もう一つ難しいのはパートナーサイドです。例えばインドでキャッシュレス取引を導入するべくAPI接続しようとすると、多くのエラーが金融機関側で発生してしまいます。これの解決には相当多くの時間がかかっています。

そして3つ目の規制当局について、例えばミャンマーでは本当に最近まで国内にインターバンキングシステムというものがなく、APIを拡大するのは非常に難しかったです。インドの場合はキャッシュレス取引を指紋認証できるインフラが整っているので進めることができるのですが、このように他の国ではまだまだインフラ準備ができていない所が多く、他の方法を考えないといけないということに苦労している状況です」(慎氏)

最後に、登壇者からAPIエコノミー拡大に向けた未来についてコメントがなされた。ここでは、慎氏とマクダッド氏によるものを紹介する。

「テクノロジーとイノベーションを駆使することで、良い行いと収益の向上という、2つのことをが叶えられると思っています。APIを展開することによってオープンバンキングをより拡大し、より良いサービスやイノベーションを提供していきたいと思っています」(慎氏)

「情報へのアクセスがオープンバンキングの一側面だと思っていて、これに関しては社会的責任をより高めていくべきだと思っています。一方で支払領域については、人々が求めているものはあくまでもバンキング機能です。要するに、同じAPIを使っているとはいえ、この支払いと情報へのアクセスというものは、本来的に別々に考えて対応するべきだと考えています」(マクダッド氏)

World Fintech Festival Japan 2021レポートシリーズ by LoveTech Media

Report1. Web3.0に向けて、Stake Technologies渡辺氏が”日本人として”目指すこと

[clink url=”https://lovetech-media.com/eventreport/20211112_wffj2021_1/”]Report2-前編. BaaS、ことら、OIDC4IDA等。有識者が語るAPIエコノミーの現在地

[clink url=”https://lovetech-media.com/eventreport/20211116_wffj2021_2_1/”]Report2-後編. APIエコノミーで問われる「標準」との付き合い方とは

[clink url=”https://lovetech-media.com/eventreport/20211117_wffj2021_2_2/”]Report3. 金融包摂(Financial Inclusion)の観点で考える、APIの未来

[clink url=”https://lovetech-media.com/eventreport/20211119_wffj2021_3/”]Report4. Trusted Webタスクフォースメンバーが語る、新たな「トラスト」の仕組み

[clink url=”https://lovetech-media.com/eventreport/20211122_wffj2021_4/”]Report5. 急成長する東南アジア市場。現法責任者らが考える地域の魅力談義

[clink url=”https://lovetech-media.com/eventreport/20211124_wffj2021_5/”]Report6. シンガポール政府Chief Fintech Officerと考える、日本の強みと課題

[clink url=”https://lovetech-media.com/eventreport/20211126_wffj2021_6/”]