日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第10弾の本記事では、「海外オープンAPIの潮流と日本の進む道」というテーマで設置されたセッションについてお伝えする。

先行する欧州などの海外オープンAPI、オープンバンキングの取り組みの現状とその背景にある理念、そこから見える日本の金融イノベーションの進むべき道と乗り越えるべき課題等について討論された。

<登壇者>

※写真左から順番に

- 瀧俊雄(たき としお)氏

株式会社マネーフォワード 取締役 Fintech研究所長 - シャウル・デイビッド[Shaul David]氏

Railsbank Head of New Business Propositions and Partnerships - 森下哲朗(もりした てつお)氏

上智大学法科大学院 法科大学院長・教授 - 信朝裕行(のぶとも ひろゆき)氏

内閣官房 情報通信技術(IT)総合戦略室 政府CIO補佐官 - 生貝直人(いけがい なおと)氏

東洋大学 経済学部准教授

オープンバンキングという世界の潮流

各ディスカッションに入る前に、そもそもオープンバンキングとは何かについて事前に確認したい。

オープンバンキングとは、API(※)によるシステム連携を通じて、金融機関以外の企業が、金融機関(主に銀行)のデータにアクセスし、サービスを提供する仕組みのことを示す。

※API:Application Programming Interface。あるコンピュータプログラム(ソフトウェア)の機能や管理するデータなどを、外部の他のプログラムから呼び出して利用するための手順やデータ形式などを定めた規約を示す

従来の金融業界は、非常に閉じた世界であった。つまり、銀行が保有する顧客データは銀行内にとどまり、例えば顧客が取引銀行を変更しようとすると、多大なスイッチングコストが発生していたのである。銀行からしたら当然の話で、各行が保有する顧客データこそが事業の源泉だからである。また、業界そのものが多くの規制によって守られている背景から、非金融業からの参入障壁も高く、それ故にイノベーションも起きにくくなっていたと言える。

そんな護送船団的金融業界の様相が変わってきたのは、2010年代後半あたりから。

2016年以降において、イギリスにおいてチャレンジャー・バンク(Challenger Bank)と呼ばれる新興銀行サービスが次々と立ち上がっていったのだ。チャレンジャー・バンクとは、銀行業務ライセンスを取得し、当座預金、普通預金、住宅ローンなど、既存銀行と同じサービスをすべてモバイルアプリ上で提供するモデルの新興銀行のこと。似たような言葉に“ネオバンク”というものがあるが、こちらは銀行業務ライセンスを取得せず、既存の銀行と提携等して、オンライン上で様々な金融サービスを提供するスタートアップ企業またはビジネスモデルを指しているので、しっかりと区別して認識してほしい。

また、政府当局の動きも大胆であった。欧州において2016年に発効し、2018年に施行された「EU決済サービス指令」(Payment Service Directive 2、以下PSD2)である。

これは、各EU加盟国の決済サービス市場を統合し、規模の経済と競争によって決済サービスが一層効率化され、社会全体での決済コストが削減されるような、統一的なEU決済サービス市場を創出すること」を基本目標として2007年に成立したPSDに次ぐもの。決済の安全性・安定性の向上、利用者保護、決済サービス市場の効率化、FinTech企業も含めたレベル・プレイング・フィールド(競争上の公平性)の確保等の観点から改正されたものである。

PSD2では、以下の事業者を新たに規制の枠組みとして定めた。

- 決済指図伝達サービス提供者(Payment Initiation Service Provider、以下PISP):利用者の依頼により、他の決済サービス提供者(銀行、電子マネー事業者、決済サービス事業者)に開設されている利用者の決済口座に係る決済指図を伝達するサービス

- 口座情報サービス提供者(Account Information Service Provide、以下AISP):利用者が、他の決済サービス提供者(銀行、電子マネー事業者、決済サービス事業者)に開設されている1つ又は複数の決済口座の情報を統合して提供するオンラインサービス

PSD2では、個人はPISPおよびAISPをいつでも利用できる権利を持つ、という思想が根底に流れており、それゆえに利用者保護の観点で、既存の金融機関にAPI解放などオープンバンキングを義務付けているというわけだ。

もちろん、ここではEUの動向について詳しく記載したが、他にも、米国では通貨監査局(OCC)が昨年7月にFintech専業銀行制度の免許申請受付を開始しており、また日本でも2017年の銀行法改正によって金融機関がオープンAPIの体制整備を進めることを努力義務として課すようになっている。

このように金融機関のデータが“開かれる”ことで、FinTech企業や非金融企業が、これまで金融機関のみが保有していた顧客データを活用してアドバイザリーなどを提供したり、銀行機能を呼び出して金融商品を自サービス上で販売したりすることが実現する。

銀行が顧客を支配するのではなく、顧客にこそ主権が存在する。そんな思想の転換が、金融サービスのエコシステム創出に革命をもたらそうとしているわけだ。

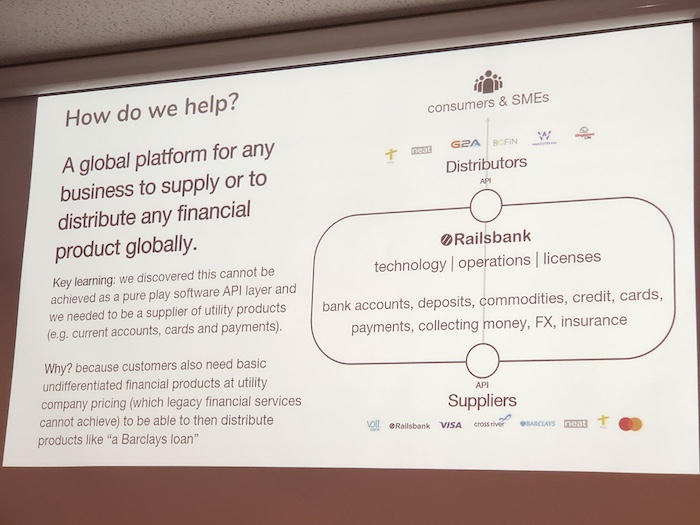

数行のAPIキーでグローバル金融機関にアクセス、Railsbank

Railsbank Head of New Business Propositions and Partnerships シャウル・デイビッド[Shaul David]氏

Railsbank Head of New Business Propositions and Partnerships シャウル・デイビッド[Shaul David]氏

ここまでのオープンバンキング知識を前提に、ここからセッションの内容をお伝えする。

はじめにお話しされたのは、FinTech企業RailsbankのHead of New Business Propositions and Partnershipsであるシャウル・デイビッド氏。

Railsbankでは、オープンバンキングAPIおよびプラットフォームを提供しており、数行のAPIキー含めたコードを設置することで、どの企業でもグローバル金融機関にアクセスできるようにしている。

オープンバンキングの民間事業者事例としてお話しされた。

「RailsBankでは、金融サービスの販売・普及は銀行から離れていき、テック企業のプラットフォームやブランドへと移行するだろう、というビジョンを持って事業展開しています。

事業の特徴としては、様々なプロダクトを扱っている事業者に対して、そのプロダクトの中にサービスを組み込む形でオープンバンキングAPIを提供しています。」

例えば顧客となる保険会社にとっては、当座預金をプロダクトとして顧客に提供しエンゲージメントを高めていくと同時に、その他のインフラに対するコネクティビティも高めていくことを期待している。

同社が提供するAPIは全世界共通なので、物理的な場所を問わず、世界中の様々な地域でグローバルに事業展開されている。

銀行以外も対象に含めるオーストラリアの事例

上智大学法科大学院 法科大学院長・教授 森下哲朗氏

上智大学法科大学院 法科大学院長・教授 森下哲朗氏

次に、上智大学 教授の森下哲朗氏がお話された。

森下氏は、オープンAPIを導入した金融庁の新議会WGにも参画していた人物であり、その時点でイギリスの事例は非常に先進的だったため、大いに参考の上、法制度としてジャパナイズして導入していったという。

一方、同氏が現在注目する国の一つにオーストラリアが挙げられる。

「オーストラリアのFinTech状況についてですが、今年の8月1日に、消費者データ権(Consumer data right:CDR)が可決されました。顧客が自分自身に関するデータにどういった権利を持つのか、セクターをまたがる形で共通のフレームワークを作ろうという2017年からの取り組みから始まった新制度となります。」

消費者データ権とは、企業が保有する個人情報へ安全にアクセスする権利を消費者に付与するもので、目的に応じて自身の情報を第三者へ提供することも選択できる。

これにより、第三者が銀行などから取得した情報に基づき、消費者のニーズに沿って製品やサービスをカスタマイズすることが可能となる。市場競争の促進とともに、データ活用による新たなビジネスの創出が期待される。

今回の制度では銀行以外の業界への適用も見据えており、最初は銀行やエネルギー、通信の各業界へ導入され、その後、他の業界への展開が予定されているという。

「この、銀行に限ったものではないという動きが、イギリスの事例と比較してユニークなポイントと言えるでしょう。

銀行にとっては『情報を渡すばかりだ』という意見もありますが、実は情報を受け取ると認可された主体、例えば電子決済代行業者などは、お客様から『その情報を銀行に提供してほしい』という指示があったら、それに従わなければならないことにもなっています。

また、情報を移転するときにフィーをとってはいけない、取る場合は政府が法律で定めるという形ともなっております。

こういった諸外国の状況を見て、我が国の内容もどんどんと良いものにしていければと考えています。」

株式会社マネーフォワード 取締役 Fintech研究所長 瀧俊雄氏

株式会社マネーフォワード 取締役 Fintech研究所長 瀧俊雄氏

また、国内におけるオープンAPIの具体的な進捗状況については、モデレーターでもあるマネーフォワード 取締役 Fintech研究所長の瀧俊雄氏からもコメントが寄せられた。

「来年までに130行の銀行がAPIを解放する流れがある中で、統計的には95行が公開済みという、政府がKPIとしていた80は満たされている状況ではあります。

一方、実際に使われているのかどうか、という部分もありまして、弊社マネーフォワードは最も多い部類だと思いますが、法務部が頑張って42〜43行の銀行とようやく契約締結できている状況です。」

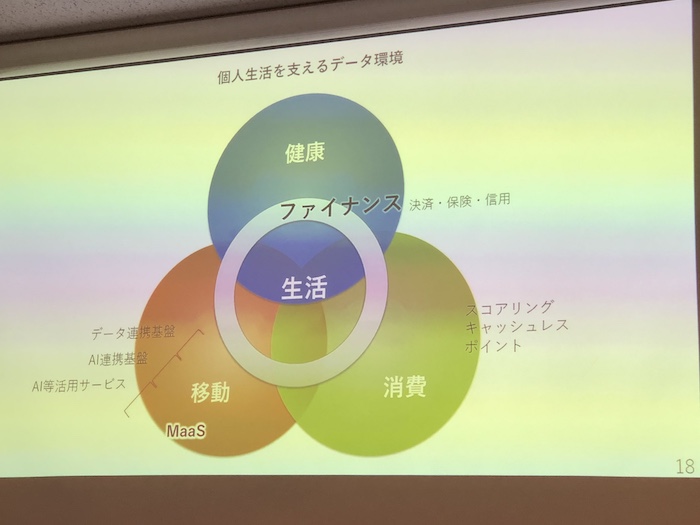

個人生活を支えるデータ環境にファイナンスあり

内閣官房 情報通信技術(IT)総合戦略室 政府CIO補佐官 信朝裕行氏

内閣官房 情報通信技術(IT)総合戦略室 政府CIO補佐官 信朝裕行氏

次に、内閣官房 情報通信技術(IT)総合戦略室 政府CIO補佐官である信朝裕行氏が、「データ流通と活用をめぐる政策動向と事業への視点」というタイトルで、我が国はどこに進んでいるのかという俯瞰的な内容をお話しされた。

「2016年12月14日、わが国ではデータの流通・活用に向けた大きな政策判断がなされました。「官民データ活用推進基本法」の公布・施行です。」

官民データ活用推進基本法のポイントは大きく4つ。

まずはオンライン・ファーストであること。行政手続はオンラインが正で、書面を副とする、これまでと正副を逆にしたものとして注目された。また、民間企業に対しても努力目標という形も提示されている。

次にオープン・バイ・デフォルトであること。国や地方公共団体は、オープンデータに取り組むことが義務付けられ、できない場合は、なぜできないかを発表する必要がある。

次がPDS、情報銀行、データ取引市場といった内容。本人の同意に基づいて積極的に流通させることが期待されている。

そして最後が、サービス・デザイン、BPR、標準化ということで、国としてやらねばならないことが示された。

「このように、政府はデータ流通・活用に対して非常にポジティブです。

一方で、データ保護主義(重データ主義)に陥らない為にも、我が国ならではのデータ流通・活用環境の整備が必要であるとの考えから提言されたのが、昨年末ダボス会議において発表されたDFFT(データ・フリー・フロー・ウィズ・トラスト)です。

我が国がデータの活用について提言するのは、これが初めてだったと思います。

データのやり取りのフレームワークを作ろう、というものでして、G20では大阪トラックとして、引き続き国際発信しているところです。」

DFFTについては今年のAI/SUM取材記事でもその内容をお伝えしているので、ぜひご覧いただきたい。

[clink url=”https://lovetech-media.com/eventreport/aisum01_20190427/#DFFT20191″]

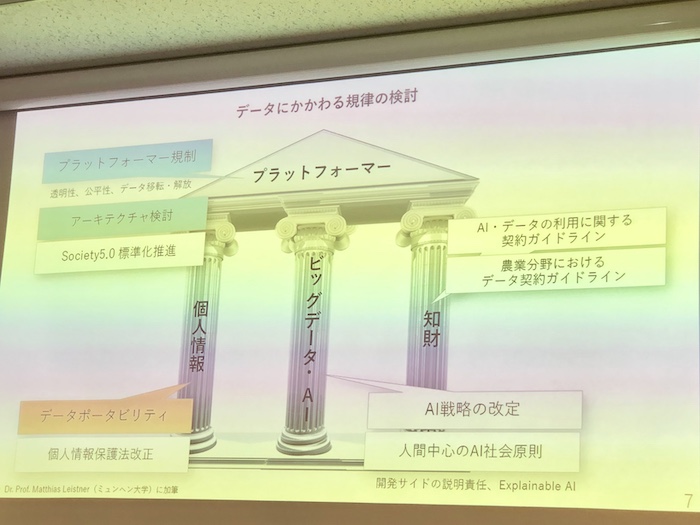

データに関わる規律については「個人情報」「ビッグデータ、AI」「知財」という3つの柱があり、その上にプラットフォーマーがいるというイメージだ。

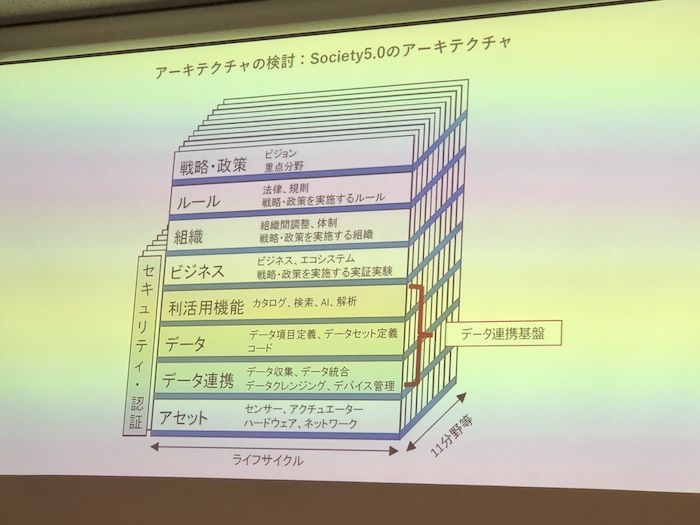

実際にSociety5.0のアーキテクチャを考えた際の図がこちらとなるが、ポイントは真ん中のデータ連携基盤だという。これを作ることで、我が国のデータ流通を活性化させていこうというわけだ。

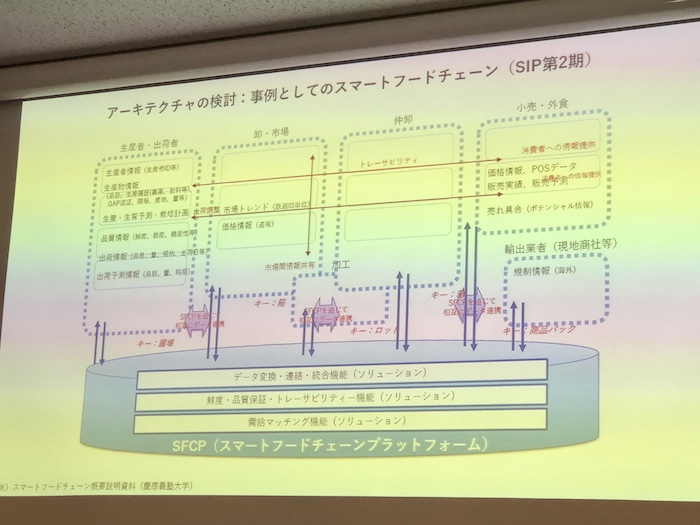

こちらが具体的な事例として、スマートフードチェーンにおけるアーキテクチャの検討例である。戦略的イノベーション創造プログラム(SIP)の第2期で動かしているフードチェーンに関するプラットフォームを表したものである。

データポータビリティをめぐる議論としては、規制改革推進会議における「健康・医療・介護における個人に関わる情報を個人が受け取りやすく、活用を促進するための検討」であったり、データ流通・活用ワーキンググループにおける「企業の保有データを個人が受け取り活用するための方策」が挙げられる。

また、政府が進める未来投資会議の検討事項に以下3つの事項が含まれており、これが大きな推進役にもなり、今年の春に内閣官房の中「内閣官房 デジタル市場競争評価体制準備室」が設置された。

- 内閣官房にデジタル市場の競争状況の評価等を行う専門組織を設置する

- デジタルプラットフォーム企業と利用者間の取引の透明性・公平性の確保のためのルール整備

- データの移転・解放の促進等

「ここからは私見です。

個人にデータコントロールを保証することによって、データ流通・活用の活性化を行うことは、競争レベルを一段あげることになるので、非常に価値があることだと思っています。

また、欧州発のGDPRに倣って、観察データまでをポータビリティの対象にして、推測データは対象外にするべきだとも感じています。

データ活用には、いわゆるマスターの共有も必須であり、これらは企業の知財であることから、その共有や航海には別の枠組みも必要だと思います。

その一方で、個人のリテラシー不足やネット上での流通によって、セキュリティリスクの増大が想定され、情報銀行の組み合わせにも価値があるのではないかと考えます。

そして、実体的にはオープンAPIを通じた都度ごとの閲覧・更新・接合を書くとしたデータ流通・活用を促進するべきで、分野横断的な検討に加え、分野ごとの慎重かつ深い議論が求められると思います。」

「最後に、これは個人生活を支えるデータ環境を示したものですが、健康・移動・消費それぞれをつなげるには、必ずファイナンスが必要になります。

私個人としては、データの流通と活用を中心とした、このような新たなエコシステムを構築する時代へと突入しており、そのフロントランナーとして、様々な産業同士のリンクとしてのFinTechへ期待しています。」

データポータビリティは非常に多元的

東洋大学 経済学部准教授 生貝直人氏

東洋大学 経済学部准教授 生貝直人氏

次に、知的財産などデジタル技術全体の法規制を国際比較の観点から研究している東洋大学 准教授の生貝直人氏が、「オープンAPI・オープンバンキングトデータポータビリティ」というタイトルで講演された。

プラットフォームに関わる議論は各省庁で活性化しており、例えば未来投資戦略2018においては「プラットフォーマー型ビジネスの対等に対応したルール整備」ということで、これまで見てきたようなデータポータビリティやオープンAPIの解放などが議論されてきた。

下図のように、デジタルプラットフォームをどうやって実現していくかの方向性を策定したものであり、欧州や米国など、諸外国を大いに参照している。

上述したGDPRの20条「データポータビリティ」においても、データ主体が自らデータ管理者に提供した個人データを、①再利用しやすいフォーマットで取り戻すとともに、②技術的に可能な場合には他の管理者に直接移転させる権利を定義している。

「日本では個人に関するポイントばかりにフォーカスされている印象ですが、個人情報保護法なので、全部の事業者にかかってくるということが重要となります。

またここではAPIとは明言しておらず、ある種ライトタッチな記述となっています。

一方でPSD2については、API接続提供を事実上義務化しております。

API接続については、ここで最初に言及された形と言えるでしょう。」

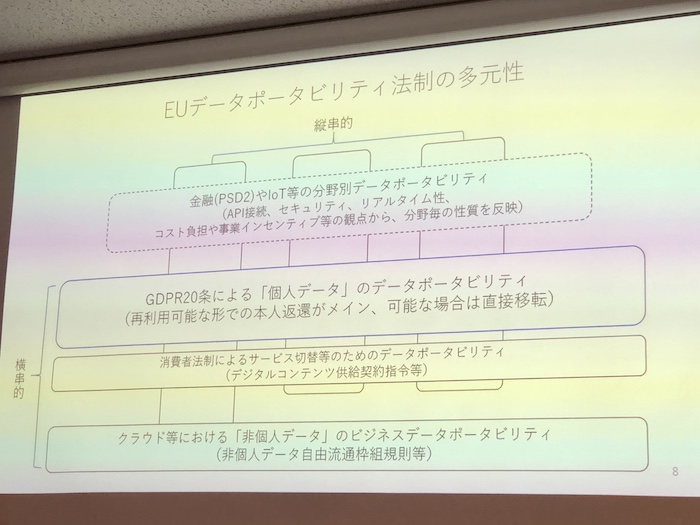

「こちらは日本でもデータポータビリティを考えるときによく出している図なのですが、要は大変プルーラルな、多元的な概念担っているということです。

横串としてはまずGDPR20条があり、消費者法制によるサービス切替等のためのデータポータビリティ(デジタルコンテンツ供給契約指令等)があり、また昨年11月にEUで策定された非個人データ自由流通枠組規則等があります。

一方縦串には、金融・コネクテッドカーなど様々な領域が入ってきます。

この全体像をどうやって描いていくかを考えていかねばならないです。」

「この図は業界全部、全ての分野に関わってくるポータビリティの法整備となるわけですが、一方でGAFAやBATに対しての加重的な義務を課すためにはどうしたら良いか?という視点が出てきます。

ここで、競争法の基盤が新たに乗ってきます。

英国政府のUnlocking digital competitionでは、「デジタル市場ユニット」を作ることが提言されています。

オープン標準を備えたより大きな個人データの移動性とシステムを可能とする責任を負うものとして、ここで中心的に参照されているのが、オープンバンキングなのです。PSD2と並行しながら、上位9行の特に力を持ったバンキングに対し、CMAが競争法エンフォースメントの形でAPI開放とインターオペラビリティを義務付ける形をとっています。

先ほどのオーストリアの事例も然りです。」

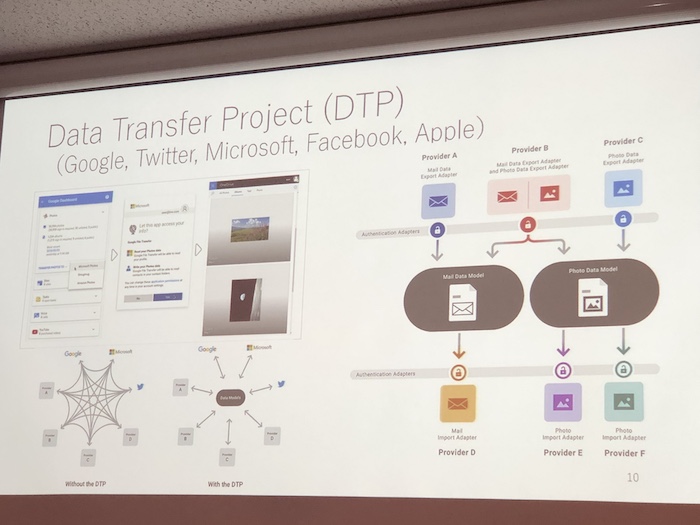

「では事業者側はどうかというと、API標準化を進めるためのアライアンスが進んでいます。Data Transfer Project(DTP)ではGoogle、Twitter、Microsoft、Facebookに、最近Appleも加わって、写真や医療といった領域において、彼らのスタンダードを作っていくものとなります。

こういう仕組みづくりが世界的に先導されている中で、我々はどう振る舞えば良いかということも考えていく必要があるでしょう。」

データへの取り組みユースケースが欲しい

各講義の最後に、各登壇者からコメントが寄せられた。ここでは信朝氏と生貝氏の内容をお伝えする。

信朝氏:一言お伝えすると、私たちはユースケースが欲しいです。

「どういう視点で事業を動かし、どういうデータがあったからこれができた」という内容を知りたいです。

官民データ活用推進基本法を作るときにIT室の検討会を使ったのですが、実はその場に、瀧さん(マネーフォワード)とルナルナのエムティーアイさんに来てもらって、プレゼンしてもらいました。

それが非常に大きな原動力になったのです。

ユースケースの中にあるデータへの取り組みをもっと知りたいと考えます。

生貝氏:データポータビリティには非常に多くのセクターが関わって来て、何のためにそれを実現してくるかの価値基盤も多元的になります。

一つは、中間事業者の重要性です。

いろんなデータをどのように一箇所に集約し活用していくのか。セクター全体に広げていくのが情報銀行というプロジェクトであって、これは中期的に育てていく必要があるプロジェクトと認識しています。

これがないと、API開放や本人規定のデータ活用は成り立っていかないだろうと言えます。

ちなみに英国でも、データトラストという日本の情報信託銀行に重なるところが検討されはじめたところでもあります。

そしてもう一つは、当局間の関係性です。

消費者保護当局、個人情報保護当局、競争当局、そして金融当局が、どうも同じターゲットを見て政策を繰り出している中で、相互連携がどうあるべきか。

そういった次元で考えるべきテーマだと考えています。

編集後記

オープンバンキングおよびそれに伴うオープンAPIの潮流については、欧州におけるPSD2などの流れをある程度理解する必要があったので、冒頭に簡単な解説章を設けました。

セッション中で信朝様がおっしゃっている通り、個人のリテラシー不足やネット上での流通によって、セキュリティリスクの増大が想定される中、情報銀行の組み合わせにも今後価値があると想定されます。

だからこそ、活用のユースケースをしっかりとイメージし、顧客に活用メリットを理解してもらう必要があるとも感じます。

この辺りは、我が国の進め方を注視して参りたいと思います。

次回Report11では、セッション「最先端FinTechスタートアップ経営者が語る近未来の金融のカタチ」の内容についてレポートします。

お楽しみに!

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]