国内外RegTech市場を知るための2資料

日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

当メディアでは会期中に、カンファレンス参加者十数名に対しインタビューを実施したのだが、FinTechという用語についてはほとんどの方がある程度詳細に説明できたのに対し、RegTechについては明確にご存知でない方が大半であった。

一部の方は、規制(Regulation)× 技術(Technology)の造語であり、主にICTを活用して複雑化・高度化が進む金融規制に対応するテクノロジーであることをご存知であったが、それでも具体的な事業領域や展開事例を知っているには至らなかった。RegTechを語る上で出てくる「SupTech(スプテック)」に至っては、その存在を知っている方が1名のみという状況であった。

よってレポート第2弾の本記事では、本カンファレンスのメインテーマの一つである「RegTech」そのものについて、まずは知識をリフトアップすべく、以下2つの資料を用いて要点解説することにする。

The Global RegTech Industry Benchmark Report

The Cambridge Center for Alternative Finance. (2019). The Global RegTech Industry Benchmark Report. sponsored by EY Japan.

Retrieved from EY Japan Web site: https://www.eyjapan.jp/

こちらのレポートは、ケンブリッジ大学Cambridge Centre for Alternative Finance(以下、CCAF)がEY新日本有限責任監査法人(以下、EY Japan)のスポンサーシップを得て実施した、RegTechセクターに関する詳細な調査結果をまとめたもので、国内外111のRegTechベンダーに対するサーベイと業界専門家・当局に対する定性的な観点から詳細なインタビューに基づいた調査である。

英語で作成された本レポートは、EY Japanの小川恵子(おがわ けいこ)氏をはじめとする同社翻訳監修メンバーによって、日本語対応もなされている。同氏は当メディアFIN/SUMレポート特集で2度登場される予定であり、RegTechエコシステムの実装に向け活動する、国内有数のRegTechエバンジェリストともいえるだろう。

小川恵子氏

小川恵子氏

(EY新日本有限責任監査法人 EY Japan RegTech Leader / 金融事業部 パートナー)

「RegTech /SupTechに係る今後の在り方に関する検討会」について

「RegTech /SupTechに係る今後の在り方に関する検討会」について

(NTTデータ経営研究所グローバル金融ビジネスユニット)

こちらのレポートに書かれている「RegTech /SupTechに係る今後の在り方に関する検討会」は、経済産業省が音頭をとって開催したもの。国内外の政府・民間企業の動向を整理し目指すべき将来像を設定するとともに、RegTech / SupTechの導入に向けたロードマップの基本枠組みを策定することを目的に、今年2月〜3月にかけて計3回実施された。

こちらの資料を作成されたNTTデータ研究所の桑原八郎(くわばら はちろう)氏は、FIN/SUM最終日「レグテック&ペインポイントワークショップ」に登壇され、日本のRegTechの現状とペインポイントドリブンでRegTechを推進する意義について議論された。このセッションについても、本特集でフォーカスする予定なので、楽しみにしていてほしい。

桑島八郎氏

桑島八郎氏

(株式会社NTTデータ経営研究所 グローバル金融ビジネスユニット アソシエイトパートナー)

まずは「規制」に馴染みのない読者に向け、世界における規制の歴史とRegTechへのニーズ背景について簡単にお伝えしたのちに、上述のレポート2つをもとに、RegTechの定義から市場感、日本の取るべき対策等を見ていくことにする。

米GDPの推計約12 %が規制コストにかかっている現状

そもそも「規制」とは何なのか、という疑問があるかもしれないが、広義には「特定の目的実現のために、許認可・介入・手続き・禁止等の規則を設け、それに従って物事を制限すること」を示す。

中でも法律によって明文化された規制、いわゆる法規制はあらゆる業界に存在し、今回のテーマとなる金融業はもちろん、製薬、エネルギー、運輸、小売、メディア、タバコ、建設、映画、素材など、枚挙にいとまがない。

金融業界に限ってみても、銀行法、金融商品取引法、バーゼルⅢ、信託業法、保険業法、預金保険法、貸金業法、利息制限法、債権管理回収業に関する特別措置法、金融商品の販売等に関する法律、資金決済に関する法律など、挙げ始めたらキリがないだろう。

金融における最初の規制は、通貨の政府管理における事例として、紀元前2750年の古代エジプトにまで遡り、そこでは通貨が金に固定されていたと言われている。

これは極端な事例ではあったが、各国の金融政策を担う中央銀行について考えてみても、もともとは政府もしくは王室のプライベートバンクとしてスタートしており、金融システムを規制するという役割が始まったのは、18〜19世紀にかけてとなる。(※1)

金によって裏付けられる形で紙幣の発行が中央銀行に限定され、認可を受けた銀行だけが同様に紙幣の発行もしくは預金の受け入れが可能となったわけだが、1930年代の世界恐慌により、銀行の倒産や株式市場の崩壊を経て、より幅広く消費者を保護する必要があるとの議論から、金融制度改革に伴う各種規制が新たに導入されていった。

それから約80年後の2008年、金融業界はリーマンショックで大きく揺れた。銀行の自己資本比率向上は言うまでもなく、借手の信用力を正確に把握するべく、顧客や市場に関する広域で深い情報取得および管理等が金融機関に課せられることとなっていった。

さらに、2014年〜2017年にかけては、第2次金融市場指令(MiFID II)および金融商品市場規則(MIFIR)の公表と施行、一般データ保護規制(GDPR)や改訂支払サービス指令(PSD2)、証券金融取引規制(SFTR)等、多くの規制が公表された。

つまり何が言いたいかというと、次々と追加される様々な規制対応に、被規制サイドである企業は大変苦慮しており、コンプライアンスコストが大変なことになっているのだ。

例えば米国の大統領経済顧問委員会(Council of Economic Advisers:CEA)は、2012年時点で直接的および間接的に発生した規制に関わるコストを、GDPの約 12%と推計(※2)しており、さらに英国でも現時点までに施行された規制に関わるコンプライアンスコストは、累計でGDPの10%を超えると推計(※3)されているという。

それもそのはずで、Thomson Reutersによると、2008年には8,700件、2012年には17,800であった世界の規制改訂の件数は、2017年には56,300件にまで上っていると言う。(※4)

このペインポイントこそが、現在、RegTechサービスがかつてなく注目されている所以なのだ。

これを前提に、それぞれのレポート内容についてチェックしていく。

※1. 書籍『BANK4.0 未来の銀行』(ブレット・キング著、東洋経済新報社)を参照

※2および3. いずれも『The Global RegTech Industry Benchmark Report』(日本語版)p.19を参照

※4. http://www.complinet.com/net_file_store/new_editorial/f/i/FIGURE-8.jpg

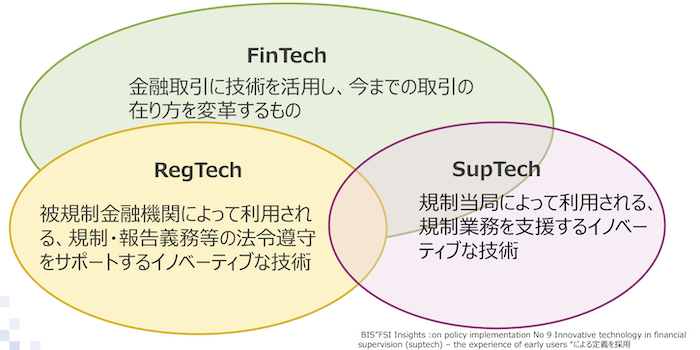

RegTechとSupTech、その定義と違い

出典:RegTech/SupTechの定義(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.7)

RegTechとは、「コンプライアンスやプロセス監視の自動化を目的とするテクノロジーであり、構造化・非構造化データを、規制当局と規制される企業の双方に意味を持つ情報のタクソノミや意思決定のルールとマッチさせるための、あらゆるテクノロジーを包含するもの」と、The Global RegTech Industry Benchmark Report(以下、CCAFレポート)では定義されている。

もともとは規制当局に端を発した定義であって、一部では「FinTechの一部」であると定められているケースも存在する。だが、RegTechベンダーのサービス提供範囲は金融分野以外にも及んでおり、またFinTechブームよりはるか以前から所謂RegTechなるものが存在していたこともあり、単純に「RegTechはFinTechの一部」と語るのは微妙なニュアンスであると言える。

また、RegTechの議論をするときに出てくる別の単語が“SupTech”(SuperTechの略)である。RegTechが規制される企業サイドによるユースケースを示すのに対し、SupTechは規制当局サイドによるユースケースを示している。

機能的な広い定義では、RegTechもSupTechも実質的には類似しているが、「規制当局側のRegTechユースケース」を示す単語として便利なこともあり、SupTechはよく使われる。

ちなみにCCAFレポートによると、2018年におけるRegTech企業の雇用人数は全世界で推定44,000人にのぼったとされ、年間の収益は49億ドル、さらにこれまでの外部資金調達額は約97億ドルであったとのことだ。

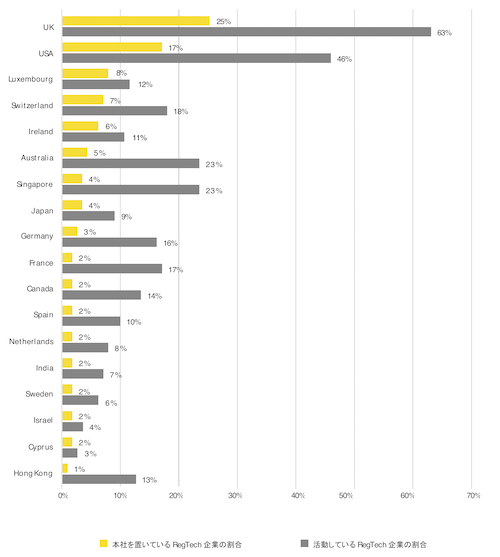

RegTechが盛んな国

出典:RegTech企業が本社を置いているまたは活動している国(The Global RegTech Industry Benchmark Report 日本語版 p.26)

RegTech提供ベンダーは、その3分の2近くが英国に拠点を置いている。本社だけをみても全体の4分の1が英国にある状況だ。先述の通り、英国におけるコンプライアンスコストの比重が高まっていることを受けての自然な流れと見るべきだろう。

他にもスイスやルクセンブルク、アイルランドといった、比較的小さな国についても、強力なセクター専門性や、規制や政策の貢献によって支えられている。例えばルクセンブルクでは、多くのアセットマネジメント企業が集まっており、規制のサンドボックス(※)や外国のキアウィ当局との積極的なパートナーシップが強みとなっている。

※サンドボックス(制度):革新的技術やサービスの社会実装に向け、事業者の申請に基づき、規制官庁の認定を受けた実証を行い、実証により得られた情報やデータを用いて規制の見直しに繋げていく制度。本FIN/SUM特集5記事目で詳細解説予定

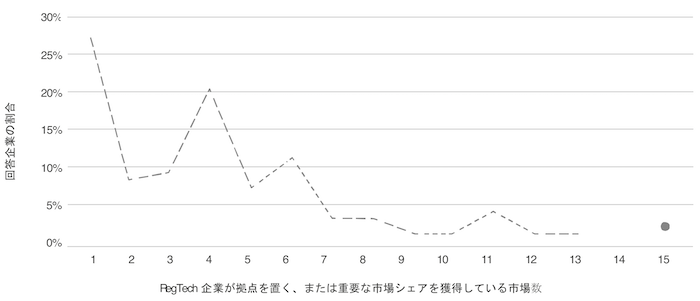

出典:活動する市場数に関する RegTech企業の回答割合(The Global RegTech Industry Benchmark Report 日本語版 p.24)

また、多くのRegTech企業は、スタートの段階から国際的な市場をすでに視野に入れたグローバル生まれの企業であり、3分の1を上回るRegTech企業が、すでに5カ国以上で拠点あるいは重要な市場でのシェアを有している。

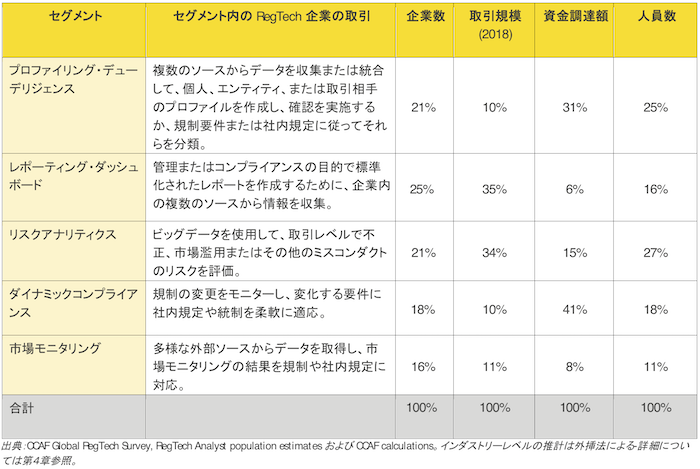

RegTechが対象とするセクター分類

出典:RegTech市場のセグメント:市場規模と取引量の推計(The Global RegTech Industry Benchmark Report 日本語版 p.9)

CCAFレポートでは、RegTechで使用されるテクノロジーとRegTechベンダーのソリューション機能を踏まえて、上図のような5セクターに分類している。資金調達額より、RegTechへの投資資金の多くは、プロファイリング・デューデリジェンスとダイナミックコンプライアンスに集まっていることがお分かりだろう。

- プロファイリング・デューデリジェンス:人物、企業、取引相手先のプロファイルを作成し、身元確認のほか、規制要件や社内規則に従って分類するために、複数のソースからデータを収集、統合するRegTechの手法。

- レポーティング・ダッシュボード:経営管理やコンプライアンス目的で標準化された報告書を作成するため、社内の複数のソースから情報を収集するRegTechの手法。

- リスクアナリティクス:ビッグデータを使用し不正行為、市場の濫用や 取引単位での他の違法行為を評価するRegTechの手法。

- ダイナミックコンプライアンス:規制変更のモニタリングに加え、要件の変更に 指針や統制を柔軟に順応させるためのRegTechの手法。その内容には、コンプライアンス機能に関する経営管理情報(MI)、ギャップ分析、規制監視ツールなどがある。

- 市場モニタリング:様々な外部ソースからデータを取得し、市場の実態を規制や社内規則と突き合わせるためのRegTechの手法。その結果、パフォーマンスが悪い商品、厳しい市場環境、市場操作などが判明している。

また、RegTechサービスで使用されるテクノロジーの利用状況は以下となる。

出典:RegTech企業が使用すると回答したテクノロジーおよびツール(The Global RegTech Industry Benchmark Report 日本語版 p.41)

クラウドコンピューティングが最も活用されており、今後検討している技術として、マシンラーニングや予測的データアナリティクス、ディープラーニング等が挙げられた。CCAFレポートにおける調査結果サンプルの3分の2以上が、ある種のSaaSソリューションを提供していると言う。

効率化向上がRegTech活用の第一動機

ユーザーはどのような動機でRegTechもしくはSupTechを活用するのだろうか。

経産省主催の有識者会議では、以下2点で捉えている。

- 効果的・効率的な規制業務・法令遵守

- 労働の質的変化とイノベーション向上

まず前者「効果的・効率的な規制業務・法令遵守」について。規制当局にとってはグローバル経済によるリスクの多様化、デジタル化の進展やビジネスモデルの多様化、変化スピード等を踏まえ、技術活用による効果的・効率的な規制業務の促進が望まれている。また、被規制サイド(金融機関)にとっては、2007年の金融危機以降の金融規制の複雑化がコンフライアンスコストを上昇させている背景から、技術活用による効果的・効率的な法令遵守の確保が望まれている。

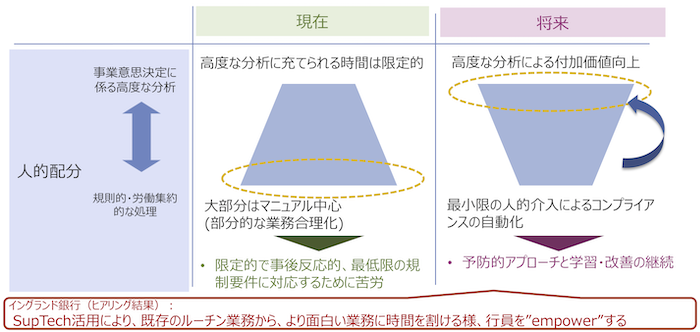

また後者「労働の質的変化とイノベーション向上」については、定型的・労働集約的な規制対応業務についていた人材を、より付加価値の高い業務にシフトし、事後的な対応から予防的な対応を可能にすることを目指している。

出典:労働の質的変化とイノベーション向上(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.9)

「人はもっと人ができることにフォーカスするべきだ」と言う、AI関連技術活用の文脈と同じである。

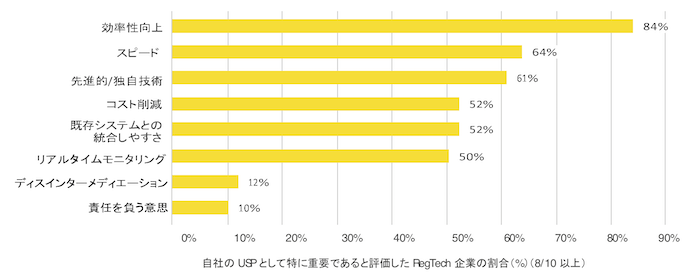

現に、CCAFレポートでの調査でも、RegTechベンダーの自社競争優位としてあげるポイントの1位は「効率性向上」であった。4位のコスト削減に限定したものではない、広い意味での効率化であることが、注目すべき点と感じる。(ただしこれは、コスト削減の程度を測るのが相当難しい、と言う背景もあるだろう)

出典:最も一般的なUSP(The Global RegTech Industry Benchmark Report 日本語版 p.12)

2018〜2023年にかけて23〜25%程度の成長率が見込まれる

出典:調査回答に基づくRegTechソリューションの目的(The Global RegTech Industry Benchmark Report 日本語版 p.37)

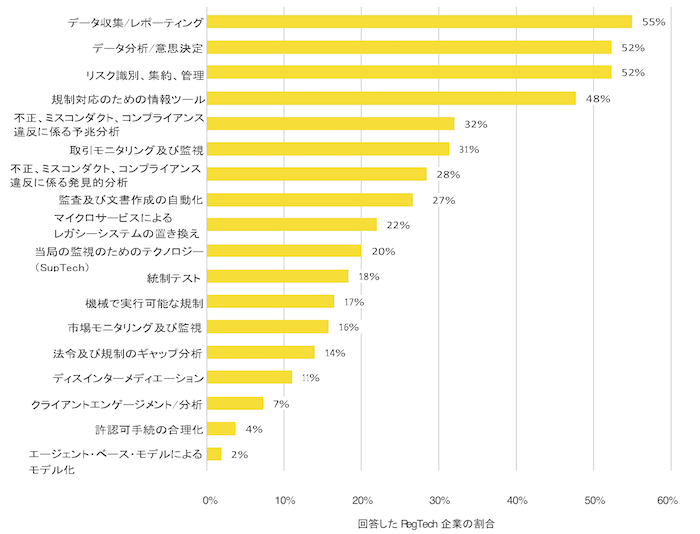

では、ユーザーは具体的にどのようなRegTechソリューションを活用しているのだろうか。上図のCCAFレポートによると、ほとんどのRegTech企業は、レポーティングに関するユースケースや、意思決定を支援するダッシュボード機能を有するようなサービスを提供していることがわかる。

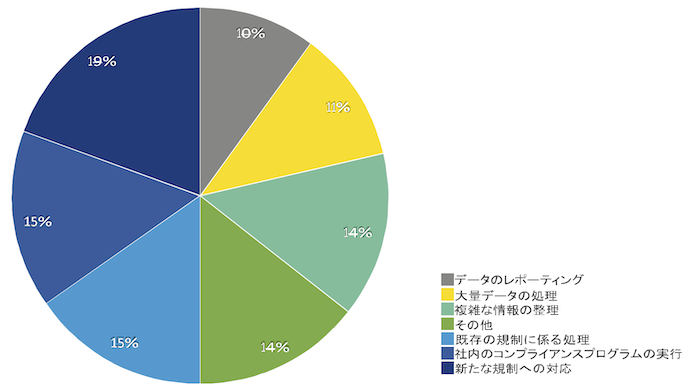

そしてユーザーのニーズについても下図の通り、データ収集・処理・レポーティングに重きが置かれていることがわかる。

出典: RegTech企業が認識しているターゲットユーザーが直面している課題(The Global RegTech Industry Benchmark Report 日本語版 p.37)

また同じくCCAFの調査から、RegTechは市場としても2018年から2023年にかけて23〜25%程度の成長率が見込まれるとされており、金融・非金融領域を問わず、今後も成長していくことが期待されている。特に、各金融機関によると、リアルタイムの判断や意思決定の支援を行うテクノロジーへの期待感は強いと言う。

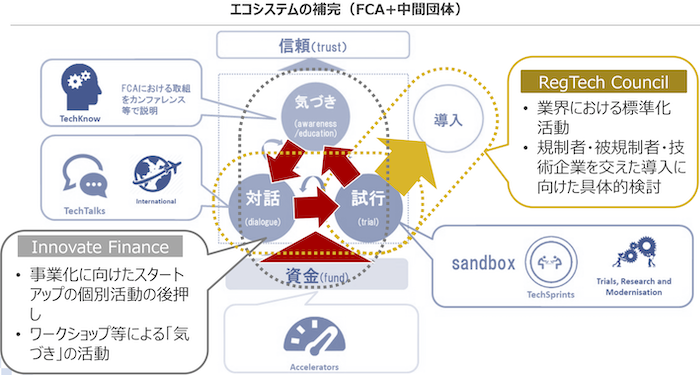

英国事例から見るRegTechエコシステム

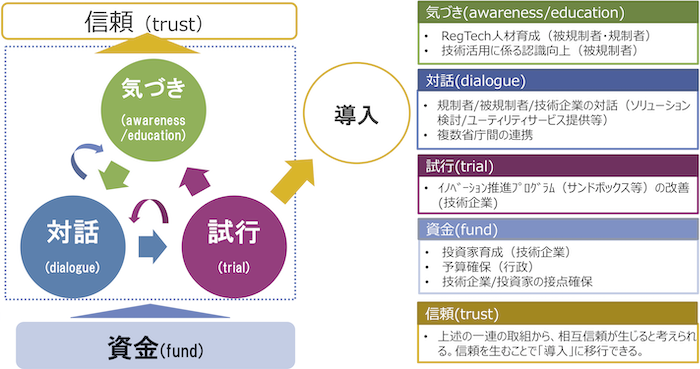

出典:Reg/SupTechを推進するために必要なエコシステムとは(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.16)

このようなRegTechを推進するエコシステムとは、「気づき」「対話」「試行」のサイクルを回しながら、ステークホルダー間の信頼を得ると共に、リスクマネーの供給を得て、実際の「導入」に結び付けられる一連のサイクルを指す。これは実際に、経産省主催の有識者会議メンバーが、現地インタビュー等を通じて調査した結果、明らかになったことだと言う

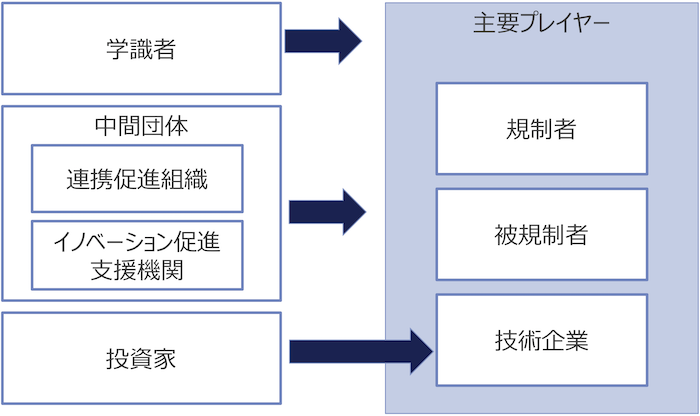

出典:Reg /SupTechのエコシステムにおけるステークホルダー(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.17)

上図の通り、ステークホルダーとしては主要プレイヤーである規制者・被規制者およびRegTechベンダーの他、学識者、投資家、そして各種中間団体といった、活動をサポートする存在が含まれる。

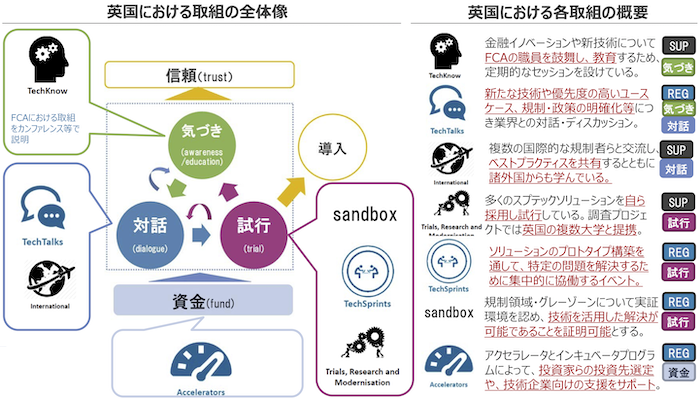

英国ではFCA(Financial Conduct Authority:金融行動監視機構)が中心となって、RegTechおよびSupTech双方の「気づき」「対話」「試行」「資金」に係る取組がなされている。

出典:海外におけるエコシステムの状況 英国:FCAによる取組(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.19)

英国のFCAの取り組みで有名なものは、「機械実行可能な規制の実験」と言える。どう言うものかと言うと、FCAが業界と共同でハッカソンを実施し、規制報告支持の変更をプログラムして、それをダミーデータのセットに適用、マシン同士の間でルール改訂を反映したレポート作成に成功した試みだ。

従来の方法でいくと何ヶ月、いや何年ともかかる作業が、ものの10秒で一死されたのだから、膨大な量の時間とコストを節約するポテンシャルを秘めていることがお分りいただけるだろう。

この、RegTech推進を後押ししているのが、先述した中間団体となる。英国の場合、具体的には、JWG(Joint Working Group)による“RegTech Council”と呼ばれる業界標準活動やステークホルダープラットフォームの運営、英国の金融/FinTech業界のコンソーシアムであるInnovate Financeによるスタートアップ支援やワークショップの実施等がある。

出典:海外におけるエコシステムの状況 英国:エコシステムの補完(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.20)

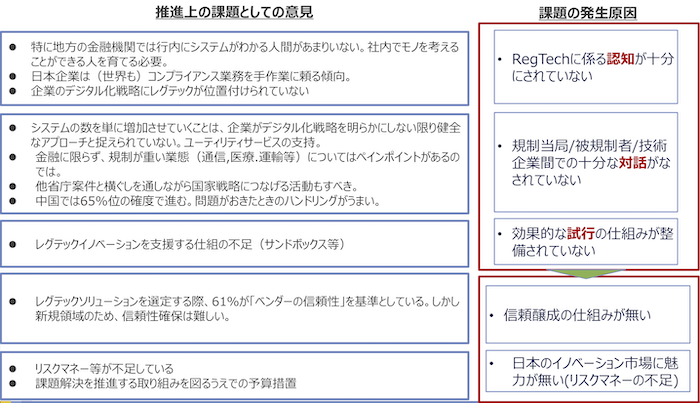

日本はもっとペインポイント起点で考えるべき

ここまでRegTechのグローバルな動きを見てきてが、では日本はどのようにRegTechと向き合っていけば良いのだろうか。

経産省主催の有識者会議では、「解消すべき課題の特定ペインポイントの発見から取組を開始すべき」との意見から、幾つかのペインポイントが例示された中で、我が国では「課題抽出起点の取組が不得手」との根本的な課題が示された。

つまり、技術起点になってしまうケースが多いと言うことだ。

出典:短期的課題 ペインポイント起点での取組(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.11)

具体的には、RegTech推進に対して「認知」「対話」「試行」に課題があり、そこから「信頼」「市場魅力(リスクマネー)」の課題が発生しているため、まずは「認知」「対話」「試行」が健全に行われる仕組の整備が必要だと言う。

出典:短期的課題 推進のための仕組の整備(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.12)

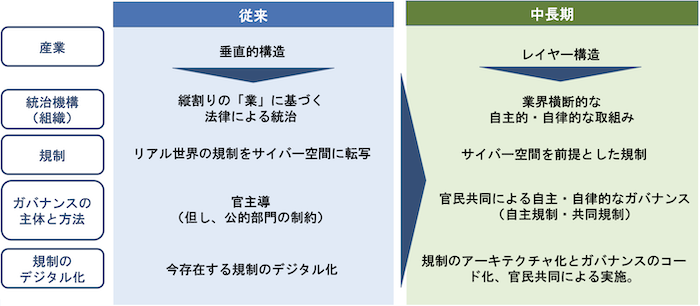

また中長期的には、RegTechおよびSupTechは、現在の規制や規制対応をデジタル化するのみならず、今後の環境変化等に対応した将来の在るべき規制・ガバナンスを構想し、実現に向けた取組とすることも必要であるとされた。

出典:中長期的課題 ガバナンス構造変化への対応(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.13)

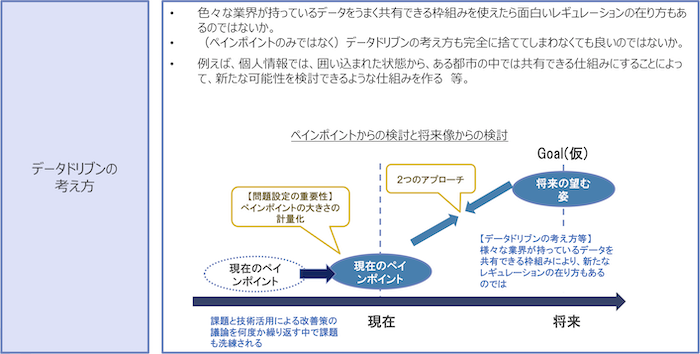

その上で、現状のペインポイントから検討するほか、今後の産業の方向性や将来の姿(データ・ドリブン)から、検討していくことも考慮に入れることが挙げられ、将来の望む姿の明確化が必要であるとの認識も高まった。

出典:中長期的課題 データドリブンに基づく将来像設定(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.14)

単なるアナログプロセスの拡張ではなく、社会におけるデジタル化の波についていくような、ペインポイントありきのデジタル・ネイティブな規制とそれに向けたRegTechの活用推進を、本来的には考えるべき、と言うことだ。

まずはRegTech / SupTechの機運醸成が必要

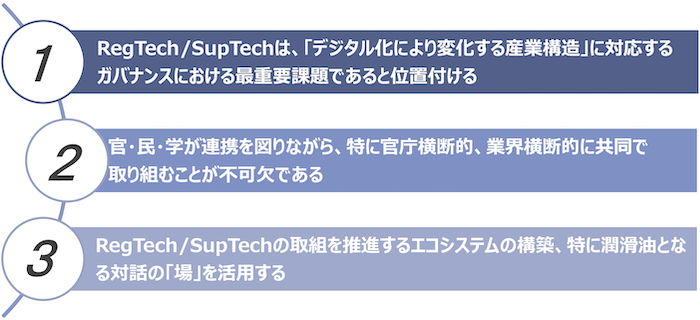

最後に、経産省有識者会議で出された短期・中長期の計画について、簡単に触れる。大きくは、以下3点が基本方針として設定された。

出典:RegTech /SupTech推進の基本方針(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.23)

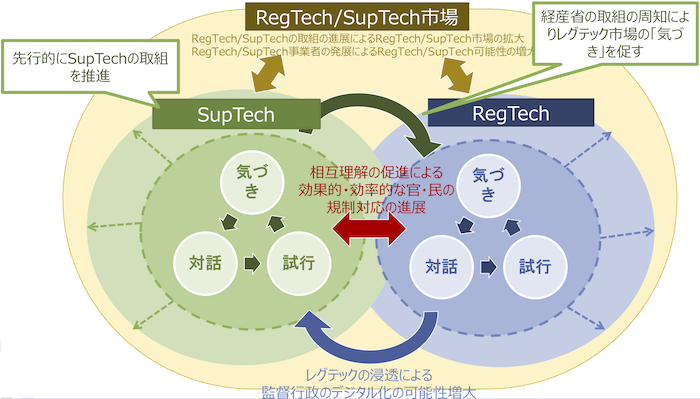

この上で短期的には、RegTechおよびSupTechの両者をバランス良く推進することで、相互に刺激し合い、RegTech / SupTech市場の成長へとつなげ、それぞれの取組可能性を高めていくとしている。

出典:短期レグテック計画 RegTech /SupTechの取組による相乗効果(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.25)

このためには、まずは省内でのSupTechの「気づき」「対話」を図るとともに、「試行」の取組としてハッカソンにつなげていく、さらにはそこでの成果をカンファレンス等で発表し、機運醸成を図っていくと言う。

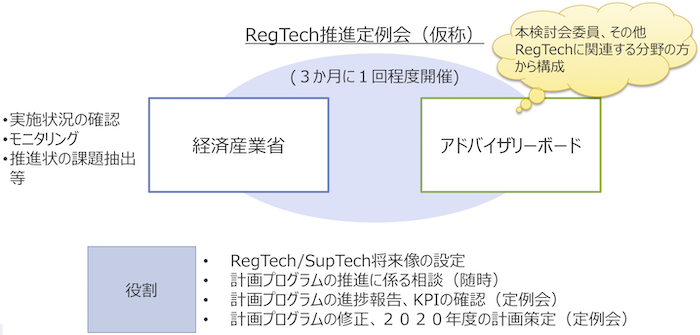

また、継続的なRegTech / SupTechの取組とするため、経産省の他に計画の進捗確認や更新を行うRegTechアドバイザリーボードを設置し、モニタリングの仕組みを構築していくとのことだ。

出典:モニタリングの仕組みの構築(経済産業省「『RegTech /SupTechに係る今後の在り方に関する検討会』について」p.29)

なお、これらはいずれも短期的な取り組みとして挙げられたものであるが、中長 期的な将来像については、現時点では描き切れていないため、2019年度に引き続き検討を行っていきつつ、大きくはアジャイル型で取り組むことが前提となりそうだ。

編集後記

RegTechとSupTech。

日本ではまだ馴染みのない方のほうが多いXテック領域として、まずはある程度網羅性を持った解説が必要と感じ、本記事を作成しました。

今回のFIN/SUMで重要なテーマの一つが「マルチ・ステークホルダー・プロセス」、つまり、様々な利害関係者が当事者意識を持って、社会システムの改善に向き合っていくことです。

そのためには、RegTechおよびSUpTechといった、構造的な領域での議論のポイントを理解することも、当事者として非常に重要なプロセスの一つ(入り口)と考えております。

ぜひ、本記事をきっかけに、読者お一人おひとりでも、ご自身にとってのペインポイント(生活をする上で課題と感じていること)を考え、どうやったら改善されるかまで思いを馳せていただければと思います。

多くの方が当事者意識を持って議論に参加することが、より抜本的でダイバーシティーに富んだ課題解決の土壌になると考えています。

この辺りの議論は、本特集の最終記事でも、セッションレポートを通じて言及したいと思います。

次回Report3では、セッション「レギュレーション × テクノロジーが世界を変える」についてレポートします。

お楽しみに!

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]

{kind=link}