日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第5弾の本記事では、Sustainable Digital Finance Alliance(SDFA)ディレクターであるマリアン・ホー[Marianne Haahr]氏によるスピーチ「Digital Initiative of SDGs」についてお伝えする。

Green Digital Finance Alliance Executive Management マリアン・ホー[Marianne Haahr]氏

Green Digital Finance Alliance Executive Management マリアン・ホー[Marianne Haahr]氏

グリーン・ファイナンス(環境金融) × FinTechのトレンド「グリーン・デジタル・ファイナンス」の取り組みについて、理解を深めていただきたい。

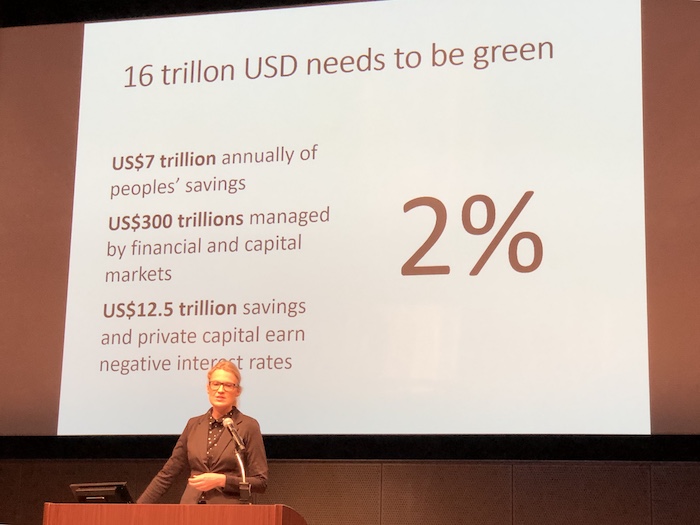

債券市場の2%に過ぎないグリーンボンド

マリアン氏の所属するSustainable Digital Finance Alliance(SDFA)は、国連環境計画(以下、UNEP)と中国IT大手アリババの金融サービス子会社Ant Financial Services Group(以下、アント・フィナンシャル)が、2016年9月に、持続可能な開発の促進協力のために発足した官民パートナーシップのアライアンス。設立当初は“Green Digital Finance Alliance”という名前であった。

アント・フィナンシャルは、モバイル決済サービス「Alipay(支付宝、以下:アリペイ)」を展開する事業会社として有名だ。アリペイは、全世界のユーザー数が10億人を超えるオンライン決済サービスであり、送金、投資、利用データを活用した貸付与信管理など、様々な領域で事業展開するFinTechサービスの雄と言える。

一方、国連環境計画(UNEP)は国際連合総会の補助機関として、環境に関する諸活動の総合的な調整、および新たな問題に対する国際協力を推進している。これまで金融領域においては、国連環境計画・金融イニシアティブ(UNEP FI)や国連責任投資原則(PRI)などの様々なイニシアチブを発足しており、今回のSDFAはその中でもFinTechに関するイニシアチブとなる。

アライアンスの大きな目的は、持続可能な開発のための資金調達を強化するべく、デジタル技術とイノベーションを活用すること。そのために、アライアンスは以下3つの成果分野を推進することにフォーカスしている。

- コンテンツ:持続可能なデジタルファイナンスの実践と可能性に関する調査と分析を通じた知識基盤を改善

- コミュニティ:国内外問わず、持続可能なデジタルファイナンスの実践を共同で推進するFinTech企業、金融関係者、政策立案者、およびその他の利害関係者のネットワーク形成

- 国家:イノベーティブなアプローチを試験的に実施し、規模を拡大するための国レベルでの実行支援

「世界の債券市場におけるグリーンボンドの占める割合は、現状たった2 %に過ぎません。FinTechはこの構造を変えるポテンシャルを持っていると考えており、パリ協定実現に向けての大きなアクションであると言えます。」

ちなみに、この2%の算出データについては、少々古いデータとなるが、わが国の環境省が2016年に抽出・作成したデータからも確認できる。

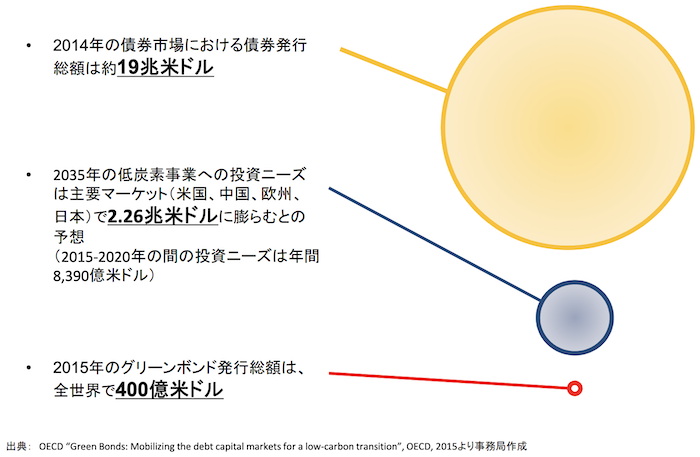

出典:環境省「世界・日本のグリーンボンド概況」1.世界の債券市場とグリーンボンド市場の現状①債券市場とグリーンボンド

出典:環境省「世界・日本のグリーンボンド概況」1.世界の債券市場とグリーンボンド市場の現状①債券市場とグリーンボンド

パリ協定とグリーンボンド

ここでグリーン・デジタル・ファイナンスを考える上で欠かせないパリ協定とグリーンボンドについて、復習として簡単に触れる。

パリ協定

昨年6月に米トランプ大統領が脱退を表明したパリ協定であるが、これは、第21回気候変動枠組条約締約国会議(COP21)が開催されたパリにおいて、2015年12月12日に採択された、気候変動抑制に関する多国間の国際協定である。1997年に採択された京都議定書以来、18年ぶりとなる気候変動に関する国際的枠組みであり、気候変動枠組条約に加盟する全196カ国が合意する協定としては史上初めてであった。

19世紀の産業革命以前と比較して、平均気温の上昇を「2度を十分に下回る」(well below)水準に抑え、1.5度未満まで制限する努力を継続する(pursue efforts)ことを定めている。またこれに加え、温暖化ガス排出制限や、先進国による途上国の温暖化対策への資金援助などといった内容も含まれている。

これらは公的資金のみでの実現は不可能であり、実質的には民間企業によるグリーン・ファイナンス事業も積極展開されている。

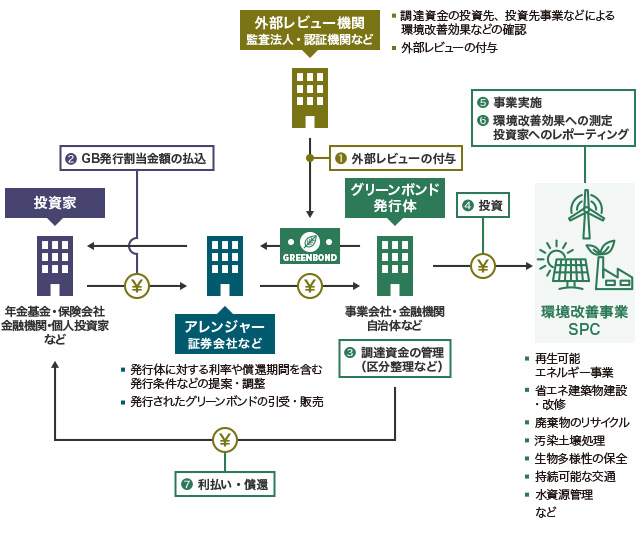

グリーンボンド

出典:グリーンボンド発行促進プラットフォーム「グリーンボンド発行の一般的scheme」(環境省作成)

出典:グリーンボンド発行促進プラットフォーム「グリーンボンド発行の一般的scheme」(環境省作成)

グリーンボンドとは、環境改善効果を持つ事業に充てることを前提に発行される債券のこと。2007年にEIB(欧州投資銀行)が発行した「Climate Awareness Bond」が最初のグリーンボンドとされている。

その後、各金融機関やエネルギー会社のほか、地方自治体、さらには一般的な事業会社といった形で発行主体が多様化していき、2016年12月にはポーランド政府、2017年1月にはフランス政府が、それぞれグリーン国債を発行するに至る。

商品性は通常の債券と基本的に変わらないが、発行体である国や企業等が、その債券をグリーンボンドであると明示し、その資金使途が環境改善関連プロジェクトであることを明らかにする必要がある点で、通常の債券と区別されている。

発行体と投資家、それぞれのメリットとしては、環境省が運営する「グリーンポンド発行促進プラットフォーム」には以下のように記載されている。

<発行のメリット>

1、グリーンプロジェクト推進による社会的支持の獲得

グリーンボンド発行により、グリーンプロジェクト推進に積極的であることをアピールでき、それを通じて社会的な支持の獲得につながります。

2、新たな投資家との関係構築

グリーンボンドを発行することで、地球温暖化をはじめとした環境問題の解決に資する性質を有する投資対象を高く評価する投資家等の新しい投資家と関係を築くことができ、資金調達基盤の強化につながります。

<投資のメリット>

1、持続可能な社会の実現に貢献

投資家は、グリーンボンドへの投資を行うことで、債券投資による利益を得ながら、資金供給を通じ「環境・社会面のメリット」に掲げるメリットの実現を支援し、持続可能な社会の実現に貢献できます。

2、オルタナティブ投資によるリスクヘッジ

プロジェクトボンドとして発行されるグリーンボンドについては、株式や債券等の伝統的資産との価格連動性(相関性)が低いとされるオルタナティブ投資の側面を有するため、分散投資によるリスク低減の有効な投資先の一つになり得ます。

日本におけるグリーン・ファイナンス

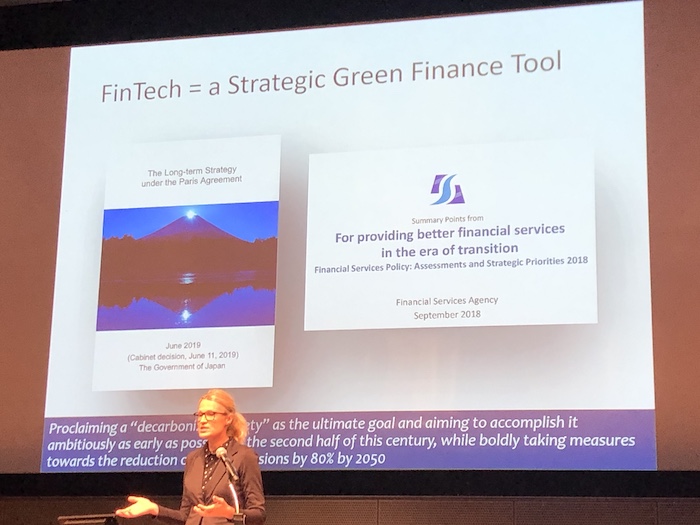

Sustainable Digital Finance Alliance(以下、SDFA)は、FinTechを戦略的なグリーン・ファイナンス・ツールとして捉えており、FinTechおよびグリーン事業という2つのコミュニティが交わるところで活動。より良い指標の提供、グリーン資本市場の啓発およびそのための行動変容の促進、という3つの観点を大切にしている。

講演において、マリアン氏は日本における事例を積極的に紹介してくれた。

先ほど紹介したパリ協定について、日本では今年6月11日に、パリ協定に基づく温室効果ガスの低排出型の発展のための長期的な戦略として「パリ協定に基づく成長戦略としての長期戦略」が地球温暖化対策推進本部で了承され閣議決定している。要点としては、以下3点が掲げられている。

(1)最終到達点としての「脱炭素社会」を掲げ、それを野心的に今世紀後半のできるだけ早期に実現することを目指すとともに、2050年までに80%の温室効果ガスの削減に大胆に取り組む。

※温室効果ガス排出量実質ゼロを掲げるのはG7で初

(2)(1)のビジョンの達成に向けて、ビジネス主導の非連続なイノベーションを通じた「環境と成長の好循環」の実現を目指す。

(3)エネルギー、産業、運輸、地域・くらし等の各分野のビジョンとそれに向けた対策・施策の方向性を示している。加えて、ビジョン実現のためのイノベーションの推進、グリーンファイナンスの推進、ビジネス主導の国際展開、国際協力といった横断的施策等を推進していく。

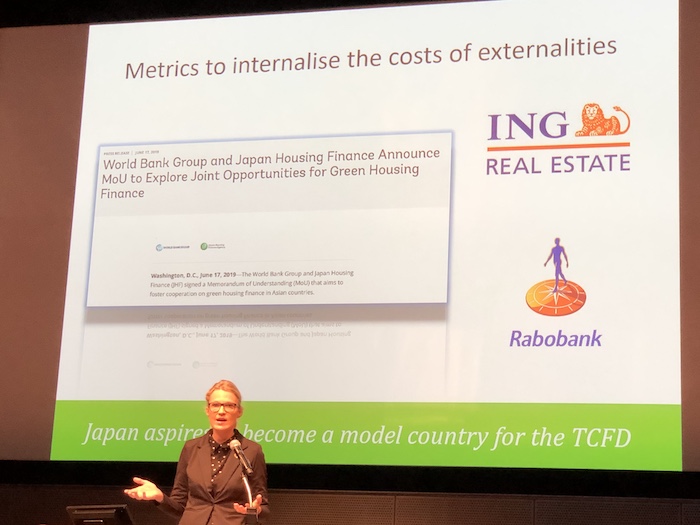

また今年6月17日には、独立行政法人住宅金融支援機構が世界銀行とのあいだで、アジアを中心に省エネルギー性能の高い住宅の建設を促進する「グリーン住宅金融」の普及に協働して取り組むという了解覚書(MOU)を締結した。同機構では2005年度から省エネルギー性や耐震性などに優れた住宅を取得する場合に一定期間融資金利を引き下げる住宅ローン【フラット35】Sを提供しており、また2019年1月には「省エネルギー性に優れた新築住宅」を対象とした住宅ローンを資金使途とするグリーンボンドも発行している。

各国で積極採用されるブロックチェーン技術

グリーン・ファイナンス市場においては、ブロックチェーン活用も活発になっているという。

昨年8月には世界銀行が、ブロックチェーンを活用したグローバルな債券「bond-i」を発行しており、オーストラリアのコモンウェルス銀行(CBA)を単独アレンジャーに任命している。

また今年の2月には、スペイン銀行大手のBBVAグループによって、世界初の構造化されたグリーンボンドのブロックチェーンベースプラットフォームを立ち上げている。銀行のような金融機関におけるトランザクションにDLT(分散元帳技術)を使用することで、プロセスの簡素化と顧客サービスの合理化を進める事例として注目されている。

さらに今年4月には、フランス金融大手であるソシエテ・ジェネラル・グループ(Societe Generale Group)が、約125億円相当の債券をイーサリアム・パブリックブロックチェーン上にセキュリティ・トークンとして発行している。

「まだ未来の話ですが、例えばこちらのように、風力タービンを小口債券として出すなどして、全ての市民が小さい資産から保有できるようになる社会が想定されます。

このような、エンド・トゥー・エンド・グリーンボンドのデジタル化を目指しています。」

1億本以上の植林を実現した「アント森林」

もう一つ重要なのが、グリーン・デジタル・ファイナンスに向けた行動変容である。

スピーチの最後に、「Ant Forest」(以下、アント森林)アプリについても紹介された。アント森林とは、2016年8月にアント・フィナンシャルによってアリペイ・モバイルクライアントで開始されたアプリだ。

端的にお伝えすると、利用者の行動データを見て、二酸化炭素排出抑制にどれだけ貢献しているかを確認できる仕組みになっている。つまり、アリペイを活用しながら、日常的に環境保護に即した行動を行い、CO2排出削減に貢献できるという、啓発と認知向上、および行動変容を同時多発的に達成する優れた仕組みと言える。

5億人以上のユーザーがアプリを使っており、日常生活で環境にやさしい行動をすることで「グリーンエネルギー」ポイントを貯め、そのポイントを植林に還元することができるのだ。

これまでに、総面積933平方キロメートルをカバーする1億本以上の木が植えられており、ユーザーは衛星写真で送られてくる自分が植林した木の映像を通じて成長プロセスを確認することが出来るようになっている。

今年2月に発表されたNASAによる研究発表では、中国とインドが過去20年にわたって増やした緑は、地球上の緑の3分の1を占めているという。適切なインセンティブ設計の元で行動変容を促すことが、いかに重要かがお分かり頂けるだろう。

「まずは私たちが発行する月次のニュースレターにサインアップするおkとをお勧めします。その上で、生物多様性と自然資本に立脚したFinTechチャレンジに参加して頂きたいです。

共に協力して、潜在的なグリーン・デジタル・ファイナンス手段を見つけ、プロトタイプを作っていきましょう!」

編集後記

パリ協定やグリーンボンド、名前こそよく聞くものの、実際にどういう内容のものかをしっかりと理解している方は、案外少ないのではないでしょうか。

筆者自身もその一人でした。

アントフィナンシャル社によるアント森林アプリを通じた行動変容は、インセンティブさえしっかり設計されていれば、人々はより善い行動をすることの確たる証拠ですね。

そしてこの思想は、同じくアリペイの付帯サービスとしてスタートした中国の信用スコア「芝麻信用(ジーマ信用)」にも共通して現れているものと言えます。

ある意味で、徹底的に性悪説をベースにしているからこそ、インセンティブ設計もシンプルでサステナビリティのあるものになっていると感じます。

この辺りは、わが国のグリーンファイナンス含めたソーシャルグッド領域における行動変容設計も、大いに参考にするべきでしょう。

次回Report7では、セッション「北欧デンマーク・フィンテックセミナー ~デジタル融合とフィンテックの未来~」の内容についてレポートします。

お楽しみに!

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]