日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第8弾の本記事では、「フィンテックは高齢化社会を救うか?」というテーマで設置されたセッションについてお伝えする。

日本の個人金融資産の6割以上を60歳以上が保有すると言われ、人生100年時代が現実となる中、金融資産の安全な管理やファイナンシャルプラニングは安心が老後を過ごす為にも必須である。そして今日、テクノロジーを使いこなす人も増え、高齢者像も大きく変わってきている。

高齢化は、特に日本にとっては差し迫った問題であるが、世界の先進国・発展途上国も同様の道筋を辿る中、高齢者のためのFinTechは世界的にもニーズが拡大する分野である。

高齢者の金融面での安全、安心のために何が必要とされ、テクノロジーがそれらをどのように解決できるのか、と言った内容が議論された。

<登壇者>

※左から順番に

- 瀧俊雄(たき としお)氏(モデレーター)

株式会社マネーフォワード 取締役 Fintech研究所長 - 駒村康平(こまむら こうへい)氏

慶應義塾大学 慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長 - リサ・モイル[Lisa Moyle]氏

VC Innovations Director of Strategy - セオドラ・ラウ[Theodora Lau]氏

Unconventional Ventures Founder - カイ・スティンチコーム[Kai Stinchcombe]氏

True Link CEO

Cognitive Aging社会におけるFinTechの可能性

慶應義塾大学 慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長駒村康平氏

慶應義塾大学 慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長駒村康平氏

まずは議論の前提情報として、昨今の人口構成変化に伴う金融領域へのインパクトやその視点について、慶應義塾大学の駒村氏より「Cognitive Aging社会におけるFinTechの可能性」というタイトルでの講義がなされた。

先進国で進む高齢化を一言でお伝えすると、「経済力(資産)を持ったまま、認知機能が低下する人が増える社会」に進んでいく、と言うことである。

資産的に豊かな高齢者が増えていく中で、その数だけではなく判断の質的な問題が増えていくことが、これからの社会の特徴といえるだろう。

これまで市場において様々な「刺激」を求め続けてきた人類の歴史の中で、現代社会は人間の自己コントロールを上回る情報量および刺激に溢れる状態になっており、これが「Cognitive Aging社会」、すなわち流動性知能と遠投前夜が低下した人々が増える社会を形成していくこととなる。

まさに、注意が不足する社会におけるアテンションエコノミー(※)時代の到来と言え、それに伴うFinTechの役割も大きなものになると考えられる。

※アテンションエコノミー:情報過多の世界では、人々の「アテンション(=関心・注目)」が情報量に対して稀少になることで価値が生まれ、交換財となりえるという概念。 関心経済とも言われる

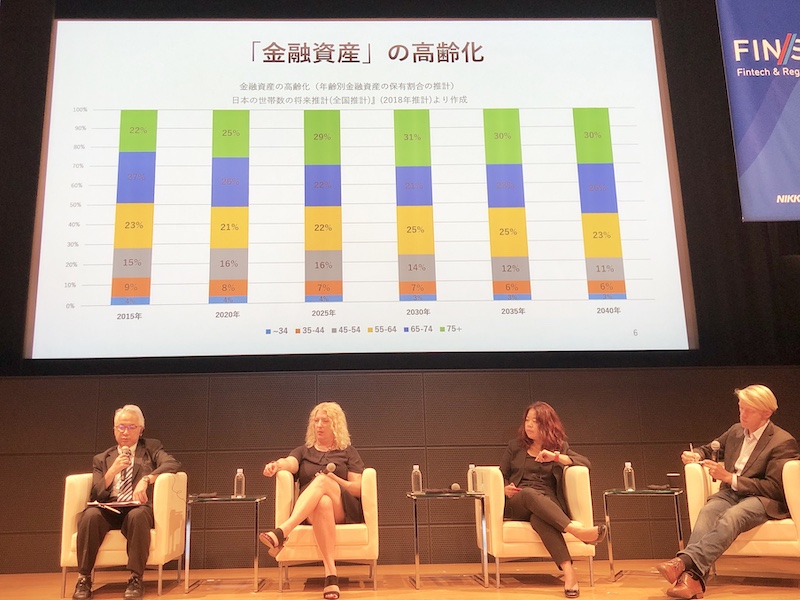

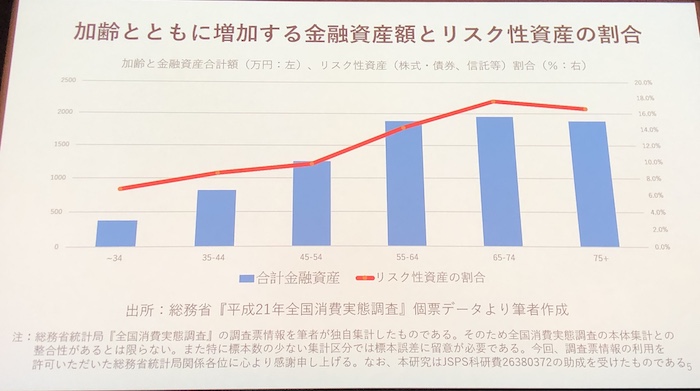

「こちらは、青い棒グラフは年齢別の合計金融資産額を、赤い折れ線はその中でのリスク性資産の割合を示しています。ご覧になるとお分かりの通り、65歳〜74歳でいずれもピークになります。」

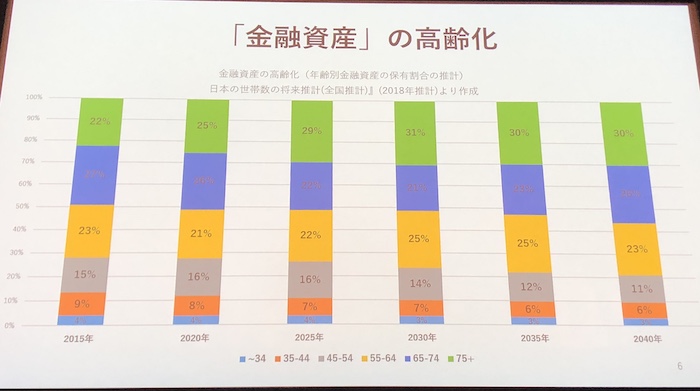

こちらは年齢別金融資産の保有割合について、2015年から未来に向かって5年ずつ推計したものとなる。

2015年時点で1,900兆円ある金融資産の22%を、75歳以上の高齢者が保有していることがわかる。そしてこれが、2030年には31%にまで上る推計になっているというわけだ。

認知症の発症率は75歳から急上昇するので、1,900兆円の22%のうち、20%くらいの部分が認知症患者によって保有されているのではないかと想定される。

つまり、日本の金融資産残高の5%程度が認知症の方々によって保有されている可能性があり、その額は約100兆円となる。これが、2030年〜2040年には、今の金融資産残高が変わらないとしても、200兆円程度と倍になることが予想されていると言う。

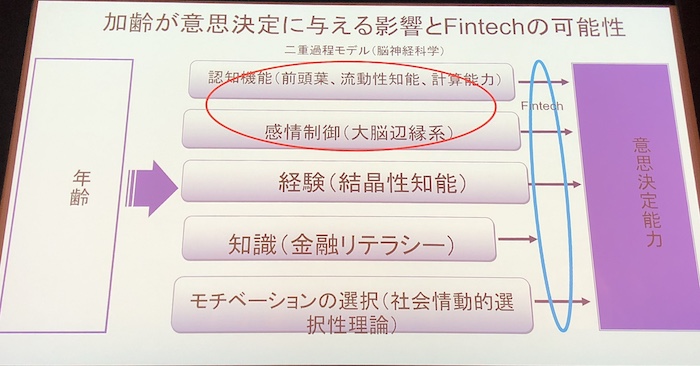

こちらの図は、経済的な意思決定がどのようなルート・流れで与えられているのかを表したもので、脳神経科学を用いたニューロエコノミクスの大きなテーマになっている。

「最上段の認知機能が比較的遅い意思決定を、上から2番目の感情制御が比較的早い意思決定を、それぞれ司っています。

この2つがうまくバランスを取ることで、人間は意思決定をしていくわけですが、人間は前頭前野が早く衰えていきます。

スローな意思決定部分が弱くなっていくので、そこを補っていくのが経験やリテラシーになってくるわけです。

人間は、加齢とともにネガティブな情報よりポジティブな情報に目がいくようになるもので、加齢に伴い強い選択を行うようになります。このような観点での研究が『社会情動的選択制理論』になります。

つまり、加齢と共に合理的な意思決定ができなくなっていく可能性があり、私は、そこにFinTechがどう助けになるか、という研究をしております。」

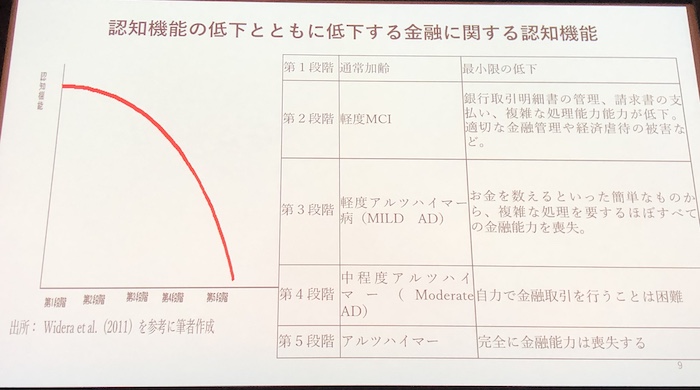

こちらは認知症のステージに伴う金融に関する認識機能の変化を表したものである。

「通常加齢の段階においても、投資の意思決定にバイアスが生まれてくることがわかっています。また、第2・第3段階では日々の講座取引でも難しくなってきて、それ以降の段階になると、自力での金融資産運用が難しくなってきます。」

まとめると、駒村氏の問題意識は以下3点に収斂されると言う。

- 加齢と共に意思決定能力が低下していく

- 記憶に基づいたお金の管理が苦手になっていく

- ITが苦手である

「日々のお金の管理、およびそれ以上に高度な意思決定が必要な資産運用に対して、FinTechが何ができるのか、と言う点に興味があります。」

55歳未満がニッチマーケットであるという事実

以上のような前提条件および問題意識について、各登壇者からコメントが寄せられた。

Unconventional Ventures Founder セオドラ・ラウ[Theodora Lau]氏

Unconventional Ventures Founder セオドラ・ラウ[Theodora Lau]氏

ラウ氏:アメリカにおいての高齢化問題は、イギリス・アジアと似ている点が多いです。2030年には5人に1人が65歳以上になる予定で、毎日1万人が高齢化を迎えているという状況です。

金融サービスにおいては、ヘルスケアの観点で高齢化と向き合っていく必要があると思います。

課題としては大きく2点。

まずは貯蓄がないことです。退職年齢を間近にしても、です。

そしてもう一つは“学生ローン負債”であって、これはミレニアル世代だけでなく社会全体の問題になっています。多くの高齢者も、子供や孫のために借り入れをしており、破綻しているケースも多いのです。

つまり、長寿化に伴いヘルスケアのコストも高くなっていると言えます。

でも、これをチャンスとする見方もできます。

今、銀行は支出や所得など、我々のデータポイントを沢山持ち合わせています。このようなデータを活用できる企業が、様々な洞察や予測を提案してくれ、エコノミーへのパワー源泉にすることができるでしょう。

さらに併せて、AlexaやSiriのような音声デバイスの活用によって、語りかければ良いだけの生活が、そのうち実現していきます。

お金との関係、およびテクノロジーとの関係を再検討する必要があると言えます。

True Link CEO カイ・スティンチコーム[Kai Stinchcombe]氏

True Link CEO カイ・スティンチコーム[Kai Stinchcombe]氏

スティンチコーム氏:この市場で成功するのに何が必要かと言うことですが、駒村先生の示されたスライドを見てもお分かりの通り、55歳未満の資産が28%という状況なんです。

つまり、55歳未満がニッチマーケットという風に考えるべきであり、主流は高齢者市場にあると言うことです。

ある特定の年齢層とつながりを持つためには何点かの柱が必要となります。

例えば、冗長的なニーズ。今までと何が違うのか、どういったリスクが伴っているのか、どういう介護が必要なのか、と言った観点です。

そしてもう一つは、どういう特徴をこれら冗長ニーズに繋げることができるか、と言うことです。

つまり「信頼が大切だ」と言うことです。

VC Innovations Director of Strategy リサ・モイル[Lisa Moyle]氏

VC Innovations Director of Strategy リサ・モイル[Lisa Moyle]氏

モイル氏:イギリスでも高齢化は急速に進んでいて、課題となっています。イギリス政府としては「ヘルシーな高齢化」社会を促すことが、大きなチャレンジの一つになっています。

つまりは、包摂性の問題です。

確かに課題は沢山ありますが、チャンスもあると思っています。

イギリスのスタートアップに、消費のパターンが変わってきたのを検知して、家族や介護士に対してアラートやシグナルを送って、介入を施してもらう企業があります。

いかにしてテクノロジーを使うか、と言う点が大事になってきます。

あと、チャンスの規模についても考える必要がありますね。

世界の富の大半は55歳以上に集中しているので、ミレニアル世代に集中的に取り組んでいるのは大きな機会損失をしている可能性があることを認識する必要があるでしょう。

テクノロジーはあくまでツール

次に、今後のテクノロジーに何が期待できるか、高齢者に対してどのような準備ができるか、という観点でのディスカッションが行われた。

モイル氏:現在だけでも多くのFinTechサービスが登場していて、それらは介護や医療と密接にリンクしているケースが多いです。

今後高齢者が増えていったら、人間だけで十分に対応することが難しくなるでしょう。だからこそ、コンピューターで見守りをしたり、センシング情報による栄養状態のチェックが必要になってくると思います。

ラウ氏:リサさん(モイル氏)がおっしゃる通り、テクノロジーはツールであって、それ自体が人間と置き換わるものではないです。

それは人間の能力を拡張するものだと思っています。

介護や医療の現場に、人は24時間ずっと入れないので、そこをテクノロジーが補完するべきでしょう。

人の意義は、機械の代わりに安心感を与えるものだと思っています。

あと、これからの時代は電話やコンピューターといった入力デバイスを考える必要なく様々な処理がなされるだろうとも考えています。

音声入力はまさにその一例ですよね。

スティンチコーム氏:皆さんのおっしゃる通り、テクノロジーは、介護をよりスムーズにするためのもので、自動化するためのものではありません。

一部のことを自動化すれば、必要なことに集中して介護できるようになります。

自立とは、誰の支援も必要がない状態だと思う方がいるかもしれませんが、本当は必要な支援を得ながら進めるものです。

私たち全員が、何かしらのツールやシステムに依存して暮らしていますからね。

あと、私が仮に60歳の母に将来のお金ことを考える際、仮定の話をした方が楽だと思います。

例えば「20年後、あなたが80歳になったとき、10万ドルの国際送金をしなければいけないときに、銀行に私から連絡をしてもらった方が良いですか」

という感じです。

答えは「もちろん、そうして」ということになるでしょう。

こう言ったことを、20年前にしておいた方が良いと考えています。

高齢化社会で求められるプラットフォーム

ここで、駒村氏からも質問が投げられた。

駒村氏:早い段階で自分のやってほしいことを明らかにすることや、できないことが増えてきたときに、代替として何を使うのか、家族なのか金融サービスなのかアラートなのか、と言う観点はとても大切さと思います。

その際に、誰がそのプラットフォームを担っていくのでしょうか?金融機関なのか、別の組織なのか。

将来はどの主体がプラットフォームになるのか、教えていただきたいです。

モイル氏:効果的なプラットフォームになるためには、今言われているような「分散型」では難しいと思います。

個人的には、既存のプロバイダーが一番リードすると思いますが、その際に、一連のFinTech企業とコラボして進めていくと思います。

ラウ氏:どこにデータがあるかによって変わってくるでしょう。

アメリカやイギリスであれば、金融データは銀行などの既存勢力が一番持っていて信用もされています。一方、プラットフォームと言う観点では、彼らはレガシー・ストラクチャーが多いのも事実です。だからこそ、様々なパートナーシップが必要となるでしょう。

一方、中国の場合を考えると、既存の銀行などではなく、アリババやテンセントなどになってくると思います。

スティンチコーム氏:私の場合は、既存勢力でも現在あるようなスタートアップでもないと思います。

人々の選択は、人それぞれ個人的なものなので、当然ながら個別に変わってきます。

遺書の作成から委任状の相談まで、そういったことを支援する独自の業界があります。60万人くらいの産業で、高齢化に関わる意思決定の支援をしているスモールビジネスグループです。

ここでのビジネスモデルは、既存のプラットフォーマーやスタートアップ群とだいぶ違うんです。

Face to Faceの関係が、依然として大切になってくると思います。

日本で考えた場合、金融業界ももちろん可能性はありますが、日本郵政あたりがFace to Faceの関係を持たせるプラットフォームとして考えられるかもしれません。

認知機能が落ちた人が主流の社会に向けて

最後に、高齢化社会を迎えるにあたって、各自が最も危機意識を持っている観点についてコメントがなされた。

駒村氏:今の社会システムは、認知機能がしっかりしている人が主流である、という前提のもとで組まれていますが、今後は認知機能が落ちた人が主流になると言う前提で、視点の切り替えが必要になると考えています。

モイル氏:高齢化社会到来に伴い、「孤独」が最も厄介な課題だと思っています。

ラウ氏:米国ではやはり、金融市場の不安定と高齢者の資産不足が大きな課題です。

50歳以上の経済格差が非常に大きく、セーフティーネットの低下と介護コストの上昇も大きな問題と言えます。

スティンチコーム氏:駒村先生がおっしゃる通り、社会をどのようにデザインするか、助けを必要とする人たちをどうするべきか、を真剣に考えていく必要があります。

幸い、人間は助けを求める能力をもっていますから、助けが必要な方は、しっかりと助けてと言うべきです。

編集後記

高齢化社会は、日本が抱える社会課題の中でも、人口動態的に避けることのできない大きな課題です。

その中で、全金融資産の72%は55歳以上の方が保有しているという事実自体は驚くことではありませんが、数値情報として認識している人は、意外と少ないのではないでしょうか。

セッションの中で駒村先生がおっしゃっているように、認知機能がしっかりしている人が主流であるという前提で組まれている今の社会システムから、認知機能が落ちた人が主流になるということを前提にしたアップデートが必要になることは、言うまでもないでしょう。

大きな気づきとなるセッションでした。

次回Report9では、セッション「20憶人の金融包摂とフィンテックSDGs」の内容についてレポートします。

お楽しみに!

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]