日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第12弾の本記事では、「お金はどうあるべきか FBリブラの衝撃 Part1(海外編)」というテーマで設置されたセッションについてお伝えする。

米Facebookが発表したLibraプロジェクトに世界中の金融界は震撼した。G7などでは規制上の問題から実現に懐疑的な意見が多いが、移動にコストがかからず世界中に瞬時に行きわたるLibraは、人々に「お金はどうあるべきか」というシンプルで本質的な問題を突きつけている。

本セッションではこのLibraという話題をベースにしつつ、海外のユーザー目線で、今後のお金の有り方について議論された。

<登壇者>

※写真左から順番に

- マーヴィン・リャオ[Marvin Liao]氏 ※モデレーター

500 Startups パートナー - リース・ジョーンズ[Reese Jones]氏

Singularity University Co-founder - アレクサンダー・ブラム[Alexander Blum]氏

Atomic Capital CEO - イディス・イェン[Edith Yeung]氏

Proof of Capital General Partner - ジェフ・クラッテンデン[Jeff Cruttenden]氏

Acorns Co-founder

中国を見習うべきペインポイント視点

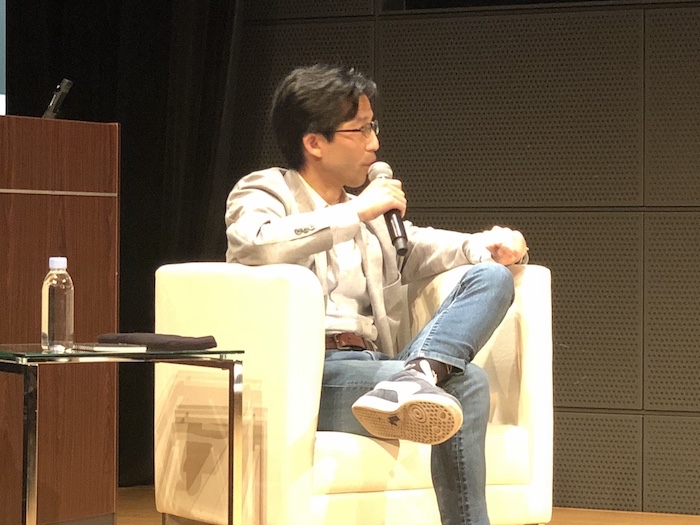

500 Startups パートナー マーヴィン・リャオ[Marvin Liao]氏

500 Startups パートナー マーヴィン・リャオ[Marvin Liao]氏

リャオ氏:さて、本セッションは“お金”についてということですが、例えば北欧諸国や中国などでは、決済はよりデジタルシフトしていて、キャッシュレスが進んでいます。

一方で先進国をはじめとする他の国々を見てみると、決済はまだそんなに進んでいない現状と言えます。

例えば、アメリカにおいては、なぜこの分野での進捗が遅れているのでしょうか?

ブラム氏:ある分野でパワーを持っている人は、既存のルールを変えたくないのでしょう。

今うまく機能しているシステムだからそのままやろう、という考え方です。

非常に内省的で構造的な問題と言えるでしょう。

あとは、テクノロジーと政府のスピード感の問題もあると思います。テクノロジーの方が早く動いて、政府はゆっくりですからね。

今は特にスローなので、私としてはじれったく感じることもあります。

リャオ氏:なるほど。一方で、例えば中国はいかがでしょうか?ここまで進んでいる背景など教えてください。

Proof of Capital General Partner イディス・イェン[Edith Yeung]氏

Proof of Capital General Partner イディス・イェン[Edith Yeung]氏

イェン氏:70〜80年代のアメリカに目を向けると、クレジットカードの普及など、決済領域では既にかなり進んでいました。

一方中国では、クレジット決済は今でも数百万台程度の普及に過ぎません。そんな状況で、どうやって様々な取引を扱おうかを考えねばならなかったというわけです。

中国でのデジタル通貨採用に至るまで、大きく3つの段階がありました。

まずは第1段階、2003年にジャック・マー創業のアリババ・グループが設立した淘宝(タオバオ)です。エスクローサービスとして、お金はモノを受け取るまでリリースしないというものでした。

つまり、eコマースによってオンライン・トランザクションを駆動させたのです。

次に第2段階としては、2005年のテンセントによるゲーミングでした。QQ Coin(腾讯Q币)を使ってバーチャルグッズを購入するという流れができました。これがビットコインの3年前です。

そして最後の第3段階が、2014年のメッセージングアプリ時代です。

このように、いずれもがユーザーのニーズ、ペインポイントを見ていったのが出発点でした。

ペインポイント視点は、中国から見習うべきだと思います。

ジョーンズ氏:デジタルマネーの方が効率性が高いことは、みんな知っています。

でも、今うまく回っているお金のシステムを崩したくない、という力学が働いているのでしょう。

みんなコンピューターに信任することがなかなかできず、今成立している“信頼”を危険にさらすことは、誰もやりたくないのです。

でも、ブロックチェーンはそのような観点で非常に信頼性があります。

ビットコインは10年間続いており、確固とした安定性があることがわかっていますし、その他のブロックチェーン・ベースのものも、信頼性が高いことがわかってきています。

だからこそ、新しい形の詐欺等に注意し、信頼が損なわれないようにするべきでしょう。

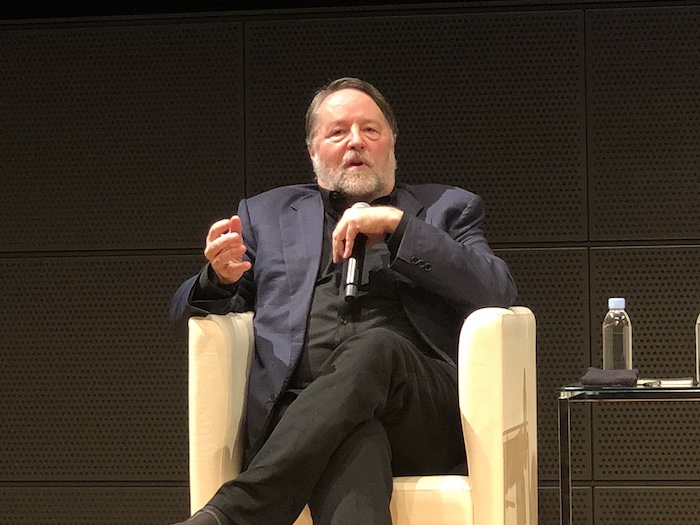

Atomic Capital CEO アレクサンダー・ブラム[Alexander Blum]氏

Atomic Capital CEO アレクサンダー・ブラム[Alexander Blum]氏

ブラム氏:自立運転技術と同じです。新しい技術は、既存のものよりも絶対的に安心するものでなければなりませんよね。

例えば、テスラの自動車が1台事故を起こしてしまうと、それだけで自律運転に対する評価が悲惨なものになってしまいます。

ブロックチェーンも、マネーロンダリングといった犯罪用途に使われてしまう可能性があると評価されています。

一方でマネーロンダリングはビットコインの時価総額を遥かに上回っており、手段としてはネットワーク効果がまだまだ不十分です。

その点も留意する必要があるでしょう。

シンプルさと能力としてのパワーのはざまで

リャオ氏:次は、本セッションのメインテーマであるLibraについて話しましょう。Libraですが、2年前ならいざ知らず、Facebookの評判が低下している今の状況下で、どう思われますか?

ブラム氏:Facebookは世界最大のネットワークを持っているので、金融の要素を取り入れたら、ビジネスのやり方がガラッと変わってくると思います。

全く新しいデータを入手できるので、きっとよりパワフルなプラットフォームになるでしょう。

今世界では、各国独自のデジタル通貨を作り、全ての商取引を追跡できるという、私たち国民にとっては恐ろしい状況を目指しています。人権に関わることだと思います。

だからこそ、Facebookに対しては大胆な立場を取るということで敬意を評しますが、一方で強いリーダーシップも必要となるでしょう。

リャオ氏:なるほど。送金に関してはどうでしょう?チャンスと見るべきですか?

Singularity University Co-founder リース・ジョーンズ[Reese Jones]氏

Singularity University Co-founder リース・ジョーンズ[Reese Jones]氏

ジョーンズ氏:LibraのFacebook責任者はデービット・マルカス[David A. Marcus]氏と言われており、彼はペイパルの元社長でした。また、同社の取締役2人もペイパルの創業者です。

こういった送金のビジネス経験は十年以上前から蓄積してきているので、決済の仕組みとして今までより良いものを目指しているのは当然のことでしょう。

Facebookは20億人のユーザーを誇っていて、すでにある原始的な決済の仕組みも持ち合わせています。

つまり、システムさえあればすぐにでも利用開始されうるという点で、アドバンテージがあると言えます

リャオ氏:ウィンクルボス兄弟は、FacebookによるLibra発表の後、NetflixやAmazonなど、ほかの企業も独自コインを持つようになるだろうと発表しています。

例えば、スターバックスなどは16億ドルの決済が、彼らのシステム上で処理されていますし、企業としてもそういった将来性が考えられるのではと思いますがいかがでしょうか?

Acorns Co-founder ジェフ・クラッテンデン[Jeff Cruttenden]氏

Acorns Co-founder ジェフ・クラッテンデン[Jeff Cruttenden]氏

クラッテンデン氏:スタバはうまく機能していると思います。

マネーにはシンプルさとパワー(能力)の間で緊張関係があると思っていまして、よりパワーのある通貨を求めるのであれば、シンプルさが損なわれてしまいます。

「これはポイントカードです」「これはデポジットカードです」と言ったシンプルなものであるべきで、それをどうエンパワーするかが大切だと思います。

どんなプロダクトも、出発点で色々な機能がついてたら、それを説明するのがそもそも大変になります。

人々が現金を好む理由は「匿名性」にあり

ジョーンズ氏:今の話に付随して、シンプルなシステムで、且つセキュリティのための設計がなされているものは、その分ハッキングが難しくなるので、より信頼性が高くなるでしょう。

ビットコインは比較的シンプルなブロックチェーンで、イーサリアムよりできることが少ない分、安定してるといえます。

逆に申しますと、よりパワフルな能力のあるイーサリアムは多くのことができる分、サーフェイスがあって脆弱性も多いと言えます。

それともう一つ。

今、いろんなデジタル通貨が出ていますが、それぞれの国や企業は、グローバルなスタンダードを使うことへの恐怖心があります。

どういうことかというと、例えば電気コンセント。

電力はどこでも一緒ですが、コンセントの形状等は国によってまちまちで、アダプターなどを買わないと互換性がありません。

デジタル通貨でもこういったことが簡単に起こる可能性があります。

そうなると、各々のフォーマットに変換する際に脆弱性が高まってしまうので、その分設計も難しくなると思います。

リャオ氏:日本ではどうでしょう?プラットフォームとして何か良いものはありますか?

ジョーンズ氏:日本ではJRのSuicaなどが良いのではないでしょうか。タクシー等でも、スマホで簡単に電子決済できますよね。

他の様々なサービスにも使うことができれば、既存の決済システムのソフトウェアを少し修正することで、単にプリペイドカードではなく、デジタルウォレットとして色々な用途へと応用できると思います。

つまり、いいポジションにつけている企業は、ある特定の国で、すでにデジタル決済をやっているところだと言えるでしょう。

リャオ氏:ありがとうございます。さて、最後に国のポジショニングについて教えてください。

アメリカにはドルという支配的な通貨があり、またエストニアはデジタル的に非常に進んでいます。ロシアも独自通貨の発行をやると言っています。

“お金”という観点で、どの国が良いポジションにつけているのでしょうか?

ブラム氏:中国は今のところ、非常に進んでいますね。インセンティブがあるので、経済力とリスクをとる意欲があると言えます。

それと、マルタ共和国やバヌアツ共和国も、税収を増やして経済の流れを活性化させるチャンスと捉えています。

まあ、大規模に実行できる技術的な能力としては、やはり中国かなと思います。

イェン氏:ちょっと別の観点から。

先進国というものは、ある時点に到達すると、規制上の政策を消費者のためというよりかは、企業のために行なっていると言えます。

逆に申し上げると、途上国のインフラはまだ作られていないので、サービス開発のベクトルは最初に消費者に向かっていき、そのあとに企業に向かうでしょう。

もしあなたが消費者向けサービスにフォーカスしているのだとしたら、東南アジアやインドが魅力的な市場と言えると思います。

ただ、当然ですが、全体としてはやはりアメリカと中国が強いとは思います。

ブラム氏:お金は国のものである、というのはここ数百年の間ずっと続いてきましたが、ここにきて、お金は国境を超越するものになってきたと感じます。

今はまだ政府の方でなんとかコントロールしようとしていますが、規制はデジタル通過には追いつかないでしょう。

リャオ氏:お金の未来を考えるとき、西欧諸国や米国・日本とかよりも、アフリカや東南アジアといった途上国にこそ未来があるのではと感じますね。最後にいかがでしょうか?

ジョーンズ氏:人々が現金を好む理由は「匿名性」にあります。

逆に、暗号通貨のマイナス面は、全ての取引記録が残るという点にあります。

どんな取引をしたかが可視化されるので、政府のID等がそこに関わるようになれば、人々は取引に対して慎重になるでしょう。

例えば中国やインドでは、ビットコインを使わせないようにしています

彼らはお金をコントロールしたいと考えていますが、ビットコインは政府や国と切り離されていて、独立して決済できる手法となっているので、都合が悪いんですよね。

政府発行のお金は、価値を希釈したりするといった意図的なコントロールがマイナス面としてあげられますが、これは企業出会っても一緒でしょう。

だからこそ、中央集権化されていないビットコインのような仕組みが、今後ますます注目されていくと考えています。

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]