日本経済新聞社と金融庁が共催する、国内最大のFinTech(フィンテック) & RegTech(レグテック)カンファレンス「FIN/SUM(フィンサム)」。

「新しい成長の源泉を求めて」をメインテーマに掲げ、9月3日〜6日の4日間かけて東京・丸の内で開催された、大規模国際ビジネス&テクノロジーカンファレンスである。

レポート第11弾の本記事では、「最先端のFintechスタートアップ経営者が語る近未来の金融のカタチ」というテーマで設置されたセッションについてお伝えする。

「オルタナティブデータの活用によるコーポレートレンディングの未来像」、「クラウドファンディングが導く金融の民主化」、「Forecast Tech AI市場予測のインパクト」の3部構成で、それぞれ気鋭のスタートアップ経営者が登壇され、パネルディスカッションが行われた。

3セッションに渡ってモデレーターを務めた鈴木伸武氏(株式会社三菱UFJイノベーション・パートナーズ 代表取締役社長)

3セッションに渡ってモデレーターを務めた鈴木伸武氏(株式会社三菱UFJイノベーション・パートナーズ 代表取締役社長)

本記事ではその中でも特にLoveTechだと感じた、「クラウドファンディングが導く金融の民主化」セッションについてお伝えする。

<登壇者>

※写真左から順番に

- ・鈴木伸武(すずき のぶたけ)氏 ※モデレーター

株式会社三菱UFJイノベーション・パートナーズ 代表取締役社長 - ・米良はるか(めら はるか)氏

READYFOR株式会社 代表取締役CEO - ・鬼頭武嗣(きとう たけし)氏

株式会社クラウドリアルティ 代表取締役 - ・藤田雄一郎(ふじた ゆういちろう)氏

株式会社クラウドポート 代表取締役

日本では2,000億円以上、米国では1兆円以上の市場

クラウドファンディングという資金調達の手法は、ここ数年で日本でもかなり根付いてきている印象である。

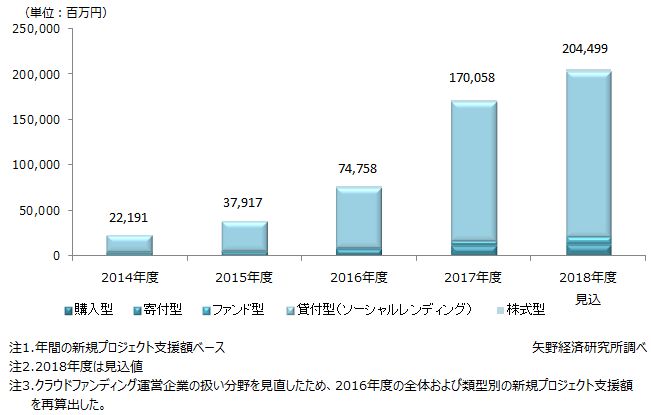

昨年11月に矢野経済研究所が発表した調査結果によると、2017年度(2017年4月~2018年3月)の国内クラウドファンディング市場規模は、新規プロジェクト支援額ベースで前年度比127.5%増の1,700億円と推計され、また2018年度見込(2018年4月~2019年3月)では、2,000億円を超えるとみられている。

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2036)

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2036)

2,000億円という数字はイメージがしにくいだろうが、身近な別の業界で見ると、例えば我が国の映画興行収入の市場規模が、同じく2,000億円前後となっている。

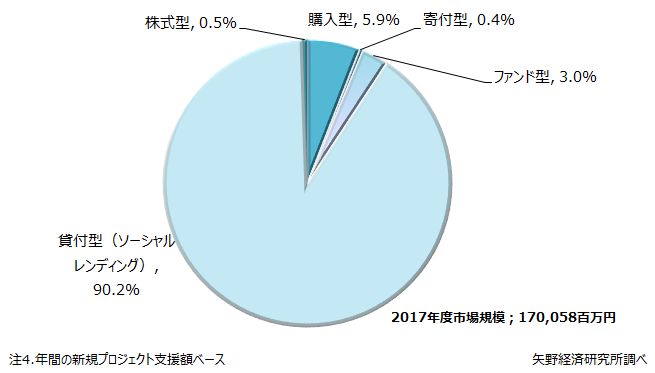

類型別に新規プロジェクト支援額をみると、購入型が約100億円(構成比5.9%)、寄付型は約7億円(同0.4%)、ファンド型約50億円(同3.0%)、貸付型(ソーシャルレンディング)約1,534億円(同90.2%)、株式型が約9億円(同0.5%)となっている。

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2036)

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2036)

一方、クラウドファンディングの生みの親ともいえる米国では、その市場規模はすでに1兆円以上にまで発展を遂げているという。

また、インドネシア等の途上国においては、既存の金融機関がキャッチアップできないようなアンバンクド層向けのレンディング市場に向けて、銀行ではなくP2Pレンディング(※)業者がサービスを提供しているという。

※P2Pレンディング:銀行等の金融機関を介さず、貸手が借手に、比較的小規模の個人・中小企業向け融資をインターネット経由で行う、新しい金融仲介の仕組み

このような背景から、日本でのクラウドファンディングをはじめとする新たなビジネスモデルについても、まだまだ伸び代があるのでは、というのがセッションの仮説として進められた。

READYFOR、クラウドリアルティ、クラウドポート

まずは登壇3社について、簡単に自己紹介がなされた。

国内クラウドファンディングの老舗「READYFOR」

READYFOR株式会社 代表取締役CEO 米良はるか氏

READYFOR株式会社 代表取締役CEO 米良はるか氏

2011年3月29日、まだ日本で「クラウドファンディング」というキーワードが認知されていない時期から同事業を展開してきたのがREADYFOR株式会社である。

同社のクラウドファンディングサイト「Readyfor」では、現在までで支援総額100億円、掲載件数1.1万件、全体のプロジェクト達成率75%を記録。社会課題解決を中心としたプロジェクトが多数掲載されている。

事業実績がないと融資や投資がなかなか実現しない創業期の企業や、社会的活動を進める団体や個人等に対する資金調達手段を提供している。

地銀や信金・自治体など250以上の機関と提携しており、例えばすぐには融資できないが、クラウドファンディングで実績を作った上で、その実績を通じて融資につなげるという流れの創出も目指しており、既存金融機関とは密な連携をしているという。

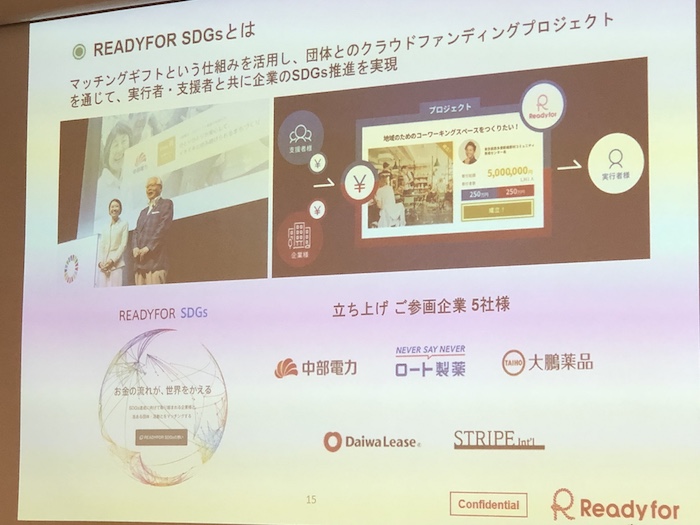

また、最近では大企業との取り組みを加速させており、例えば「READYFOR SDGs」という取り組みのもと、SDGs推進企業と各種プロジェクト団体のマッチング等を通じた「社会との価値共創」を作り出している。

構造レベルで金融包摂社会の実現を目指す「クラウドリアルティ」

株式会社クラウドリアルティ 代表取締役 鬼頭武嗣氏

株式会社クラウドリアルティ 代表取締役 鬼頭武嗣氏

不動産を利活用するための資金を必要としている人と、それを投資という形で応援したい人を直接結びつける、投資型クラウドファンディング・マーケットプレイスを運営するのが株式会社クラウドリアルティである。

プロジェクト例としては、例えば同サイトトップページの運用中案件として掲載されている「京町家再生プロジェクト」。築100年超の京町家を転借したうえで改装を行い、一棟貸しの宿泊施設に再生するというものだ。

同社代表の鬼頭氏は他にも、Fintech協会の理事や、内閣府による革新的事業活動評価委員会(規制のサンドボックス制度)における委員、経産省の大臣官房臨時専門アドバイザリーなど、官民両方複数の立場で活動されている。

資本市場におけるファイナンシャル・インクルージョン(金融包摂)を実現し、全ての人が資本市場にアクセスできる環境を目指して活動する、実にLoveTechな人物だ。

新しい個人向け社債投資文化を目指す「クラウドポート」

株式会社クラウドポート 代表取締役 藤田雄一郎氏

株式会社クラウドポート 代表取締役 藤田雄一郎氏

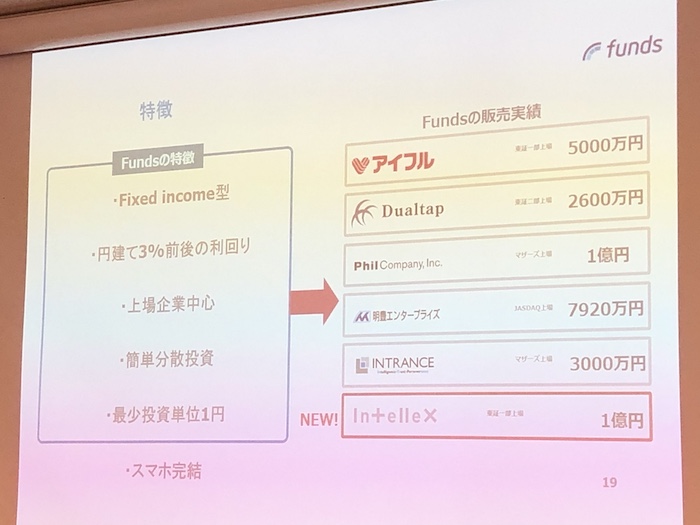

様々な貸付ファンドに個人が少額から投資できるオンラインマーケット「Funds(ファンズ)」を運営するのが株式会社クラウドポートである。

いわゆる貸付型クラウドファンディングサイトなのだが、今までの貸付型が主に中小零細企業を対象にしているのに対し、Fundsでは上場企業を主な対象にしている。

具体的には、同社の定める基準をクリアした企業が、自社グループの事業等に必要な資金を調達する目的でファンドを組成。この貸付ファンドに対して、ユーザーは1円単位から投資を行い、分配金を得るという仕組みである。

故に、受け取れる利回りは高くはないものの、安心感を持って投資できることがメリットとして挙げられる。

いわゆる社債に対して個人レベルでの投資を可能とする珍しい事業スキームを構築しており、既存のソーシャルレンディングの課題をクリアしていると言える。

今後10年における事業領域と課題は?

前半の議題として「今後5〜10年で事業展開するにあたっての事業領域や課題」について、それぞれコメントがなされた。

お金が必要な人と出す人を様々な形でつなげる by. READYFOR

米良氏:途上国のように、金融に直接アクセスできない市場についてはクラウドファンディングが革新的に貢献できると思いますが、一方で日本では、それなりに多くの人たちがお金を借りる土壌ができていると感じます。

そんな中で今は、事業の活動データ、実績データがない方々に訴求できると考えています。

例えば最近だと、定年されたおじいさんのレストラン開業資金を募るプロジェクトがありました。事業の実績データがないところに、私たちのプラットフォームを通じて実績を作って頂き、その結果として金融機関などお金を出してくれるところとつなげていきます。

さらに言うと、私たちはクラウドファンディングに固執しておらず、お金を出してくれる人とお金が必要な人をどう繋げるか、お金が流れていないところにどうやってお金を流すか、という観点で様々な事業を進めています。

今後も色々とやっていきたいと思います。

ロングテイル全体を包摂するアーキテクチャを作りたい by. クラウドリアルティ

鬼頭氏:弊社では、熱海の街の再活性化や京町家の再生案件などをやっていますが、例えば前者の熱海などにある寂れた不動産は、ロングテイルの右端のテイル部分だと言えます。それでも、活用できるプラットフォームのアーキテクチャを作りたいと考えています。

また後者の町家というのも、資本市場から見たら既に価値ないものと判断されちゃったりしますが、それ自体に価値を生み出す人ってのも絶対にいます。そういった人たちを、いかに全世界から探し出すかが鍵になるでしょう。

だから私たちは、ロングテイルのテイル部分から、頭のヘッド部分まで、全てに使えるアーキテクチャを作っていくことにチャレンジしたいと考えています。

1億円ファンドが30秒で満額になる時代 by. クラウドポート

藤田氏:私たちは2013年からこの業界入っていますが、市場としてはだいぶ変わってきたと感じます。

例えばFunds掲載の1億円ファンドが、30秒とかで満額になったりするんです。

つい3年前くらいまでだと考えられなかったことで、ものすごい変革だと感じます。

Fundsのメインユーザーは30〜40代で年収600万円前後のサラリーマンの方となっています。中でも資産が1,000万円超えの層が最も多く、真面目に貯金したり資産運用している人たちが多い印象です。証券会社の層とは全く違うと言えるでしょう。

こういう方々は、あしげく通う証券会社の営業担当者から金融商品を買うパターンではなく、まずネットで調べてインフルエンサーやブロガーの方々による紹介を見て買うケースが多く、そう言う観点で個人ブロガーの方などともうまく連携してやっていくことも大切と感じます。

既存の金融機関との関係は?

後半の議題は、「既存の金融機関との関係」について。ディスラプトしようとしているのか、それともうまく連携していく予定なのか。この点について、各社の将来ビジョンと併せてコメントされた。

共に走る商品開発パートナー

米良氏:Readyforでは金融機関からお金がなかなか出ないような取り組みの資金調達手段として活用されていまして、その活用範囲も広がっています。

例えば最近では、大学との提携で研究費関連のプロジェクトもやらせていただいていまして、国から補助金や助成金だけでない調達の支援をしています。

この際に、長期でインパクトを作り出すために、単発のプロジェクトではなく持続性を持たせるために、私たちのプラットフォームで最初の事業データを作った後は、今度は金融機関からの融資等に繋げていきます。

また、社会を長期的に良くするような案件に興味を持っていただく方には、そういう取り組みに出資したい高齢者の方も多く、そういう方々を顧客に持っているのも、金融機関の強みだと感じます。

つまり、私たちとしてはディスラプトではなく、むしろ共に走る商品開発パートナーとして組ませて頂いて、多くの方々がお金で困らず挑戦を加速させることができる環境開発に注力して参りたいと思います。

ファイナンスとデータの境界線が溶けていく

鬼頭氏:短期と中長期でそれぞれお伝えしますと、まずここ5〜10年について。

今の資本市場へのアクセスって、調達側からすると1〜2%程度で、ほぼ何もできてないに等しいので、これを愚直に10〜20%に上げていく取り組みが必要と考えています。

その中で銀行との連携は必要不可欠と考えています。

我々がやっているエクイティファイナンスに近い直接金融と、デットファイナンスの間接金融とでは補完関係にあるので、そういう領域でコラボしたいと考えています。

また、その先の話ですが、狭義の金融における「ファイナンス」と「データ領域」の話が、もっと近づいてきて境界線が溶けていくと思います。

金融のためのデータではなく、データのために金融のアーキテクチャを使う、ということになり、その具体的な形の一つが、昨今言われている「情報銀行」と言えるでしょう。

これはデータに対して銀行という金融の仕組みを使おうとしていると言え、こんな形で、これまでFinTechで培ってきたものが金融以外のデータビジネスでも活用できると思います。

そのために必要なガバナンスのあり方やインセンティブの作り方などを考えて参りたいと思います。

国民的サービスを目指して by. クラウドポート

藤田氏:他の皆様と同様、私たちもいくつかの銀行と協調してファイナンスしていく仕組みを進めていまして、銀行が運転資金を提供しつつ、それだけでは顧客の資金需要を満足させれていない場合は、我々が登場して埋めていく形にしています。

今、多くのクラウドファンディング事業者は視点が資金調達サイドを向いていると思いますが、私たちはより「個人投資家」に向いています。

資産運用領域では、まだメルカリやLINEのような国民的サービスが生まれていないので、そこを目指して、資産運用の選択肢や裾野を広げて参りたいと考えています。

編集後記

クラウドファンディングという資金調達の手法について、読者の皆様の身の回りでも、プロジェクトを主催したり、プロジェクト推進に協力ないしはSNSでシェアしたことのある方が、一人はいらっしゃるのではないでしょうか。

それだけ一種の文化として定着しつつあるものであり、お金を集めることの民主化が進んでいる証拠とも感じます。

お金という、私たちの生活と切っても切れないものだからこそ、様々な調達手段を認知して、「お金がないからできない」という選択肢の諦めがなくなる世界が進んでいけば良いと感じます。

筆者個人としては、地域社会における資金調達の選択肢として、もっと活用が進めば良いなと感じました。

次回Report12では、セッション「お金はどうあるべきか Facebookリブラの衝撃《海外編》」の内容についてレポートします。

お楽しみに!

FIN/SUM 2019 レポートシリーズ by LoveTech Media

Report1. FinTechとRegTech、新しい成長の源泉へ期待高まった4日間 ~FIN/SUM 2019

[clink url=”https://lovetech-media.com/eventreport/20190909finsum01/”]Report2. RegTechとSupTech、その定義からポテンシャルまで要点解説

[clink url=”https://lovetech-media.com/eventreport/20190910finsum02/”]Report3. レギュレーション × テクノロジーが世界を変える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190912finsum03/”]Report4. サーキュラー・エコノミーが熱い!レギュレーション × テクノロジー《後編》

[clink url=”https://lovetech-media.com/eventreport/20190913finsum04/”]Report5. 規制サンドボックスの現状、英国・香港・シンガポール・日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190916finsum05/”]Report6. グリーン・デジタル・ファイナンス、環境に対する行動変容を設計せよ

[clink url=”https://lovetech-media.com/eventreport/20190918finsum06/”]Report7. 北欧デンマークが進めるデジタル融合社会とFinTechエコシステム

[clink url=”https://lovetech-media.com/eventreport/20190919finsum07/”]Report8. 金融資産72%は55歳以上が保有、高齢化社会で期待されるFinTech

[clink url=”https://lovetech-media.com/eventreport/20190920finsum08/”]Report9. 20兆ドルマーケット狙うFinTechスタートアップが考える金融包摂

[clink url=”https://lovetech-media.com/eventreport/20190923finsum09/”]Report10. 諸外国のオープンバンキング事例から考える日本のケース

[clink url=”https://lovetech-media.com/eventreport/20190926finsum10/”]Report11. クラウドファンディングが導く金融の民主化と、その先の世界

[clink url=”https://lovetech-media.com/eventreport/20190927finsum11/”]Report12. お金はどうあるべきか、フェイスブックLibraから考える《前編》

[clink url=”https://lovetech-media.com/eventreport/20190929finsum12/”]Report13. お金はどうあるべきか、フェイスブックLibraから考える《後編》

[clink url=”https://lovetech-media.com/eventreport/20190930finsum13/”]